Rekonsiliasi bank merupakan proses mencocokkan antara pencatatan transaksi yang ada diperusahaan dengan pencatatan yang dilakukan oleh bank. proses pencocokkan ini menggunakan buku/catatan kas perusahaan dengan rekening koran. Rekonsiliasi biasanya dilakukan pada akhir bulan.

Rekonsiliasi bank dilakukan oleh entitas untuk menyesuaikan jumlah kas tercatat antara bank dan catatan entitas. Perbedaan ini disebabkan karena adanya perbedaan cut-off pencatatan antara bank dan entitas, atau karena terjadi kesalahan pencatatan (IAI, 2020:311).

Definisi Rekonsiliasi menurut Para Ahli

Rekonsiliasi bank (bank reconciliation) menurut Arens et all (2015:355) adalah rekonsiliasi bulanan, biasanya disiapkan oleh personil klien, atas perbedaan antara saldo kas yang dicatat dalam buku besar umum dan jumlah dalam akun bank.

Rekonsiliasi bank menurut Kieso et all (2018: 458) adalah jadwal yang menjelaskan perbedaan antara catatan kas versi bank dan versi perusahaan.

Penyebab Perbedaan antara Catatan Perusahaan VS Catatan Bank

- Perbedaan cut off pencatatan oleh perusahaan dengan pencatatan oleh bank

- Biaya admin/pajak atas bunga bank yang biasanya belum di catat / dijurnal oleh Perusahaan

- Penggunaan mata uang asing. Penggunaan mata uang asing dalam pencatatan perusahaan akan dikonversi dalam rupiah, sehingga setiap akhir bulan jumlah rupiah yang ada diperusahaan harus sama dengan saldo bank (nilai rupiah dari mata uang asing yang sudah dikonversi dengan kurs tengah BI). Biasanya perusahaan belum melakukan penyesuaian diakhir bulan.

- Kesalahan pencatatan / human error

Isitlah-istilah dalam Rekonsiliasi

Istilah-istilah terkait laporan rekonsiliasi Bank antara lain (IAI, 2020:296-297):

- Deposit dalam transit

merupakan deposit yang disetor pada akhir bulan namun baru diakui oleh bank pada awal bulan depannya. Transaksi telah dicatat nasabah pada bulan penyetoran namun belum dicatat oleh bank.

- Cek masih beredar

merupakan cek yang dimuat dan telah dikeluarkan namun belum dicairkan oleh pelanggan penerima cek ke bank. Karena cek memiliki kadaluarsa lebih dari sebulan, pemasok yang menerima cek dapat kapan saja mencairkan cek entitas pada bulan berikutnya. Transaksi ini telah dicatat oleh nasabah sebagai pengeluaran namun belum tercatat oleh bank.

- Biaya bank

merupakan biaya yang ditagih oleh bank. misalnya biaya administrasi bank, biaya penerbitan cek, cek kosong/NSF (not sufficient fund). Biasanya bank langsung memotong saldo nasabah, sehingga nasabah belum mencatat, namun transaksi tersebut telah dicatat oleh bank.

- Kredit bank

Penagihan atau penyetoran uang yang terjadi yang menambah saldo nasabah yang mungkin belum diketahui oleh nasabah tersebut. hal ini biasanya terdapat pembayaran piutang yang belum diketahui oleh nasabah. Transaksi ini bank mencatat sedangkan nasabah belum mencatat.

- Kesalahan (error)

Kesalahan pancatatan yang dilakukan oleh bank atau nasabah.

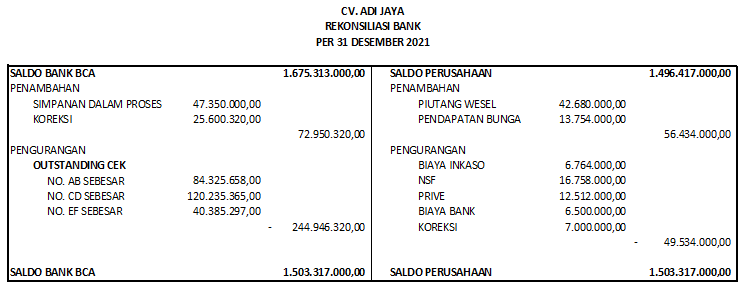

Contoh Rekonsiliasi Bank

CC. Adi Jaya menerima laporan bank periode Desember 2021. Saldo bank menunjukkan Rp. 1.675.313.000. Sedangkan menurut catatan pembukuan perusahaan saldo sebesar Rp. 1.496.417.000. Setelah dilakukan pemeriksaan terdapat beberapa catatan sebagai berikut:

- Wesel yang ditagihkan bank kepada debitur sebesar Rp. 42.680.000, dengan ongkos inkaso sebesar Rp. 6.764.000

- Bank memberikan jasa giro sebesar Rp. 13.754.000

- Cek yang diterima dari debitur dan di depositokan ke bank ternyata tidak memiliki dana dan dikembalikan oleh bank sebesar 16.758.000

- Sebuah cek ditempatkan untuk keperluan pribadi pemilik ternyata belum dicatat perusahaan sebesar Rp. 12.512.000

- Bank membebani CV. Adi Jaya sebesar Rp. 6.500.000 untuk biaya bank

- Simpanan dalam proses Rp. 47.350.000

- Terjadi kesalahan pencatatan bank, deposito sebesar Rp. 55.500.240 oleh bank dicatat sebesar Rp. 29.899.920

- Kesalahan pencatatan perusahaan yaitu cek sebesar Rp. 19.000.000 untuk pembayaran ongkos pembelian telah keliru dicatat sebesar Rp. 12.000.000

- Cek yang sedang beredar pada tanggal 31 Desember 2021 sebesar:

-

- No. AB sebesar Rp. 84.325.658

- No. CD sebesar Rp. 120.235.365

- No. EF sebesar Rp. 40.385.297

Diminta:

- Susunlah rekonsiliasi bank untuk CV. Adi Jaya per 31 Desember 2021

- Buat ayat jurnal penyesuaian yang diperlukan

Jawaban

1. Rekonsiliasi bank

2. Ayat Jurnal Penyesuaian

31/12/2021 Kas (Debet) Rp. 56.434.000

Piutang Wesel (Kredit) Rp. 42.680.000

Pendapatan bunga (Kredit) Rp. 13.754.000

31/12/2021 Biaya Inkaso (Debet) Rp. 6.764.000

Piutang usaha (Debet) Rp. 16.758.000

Prive (Debet) Rp. 12.512.000

Biaya bank (Debet) Rp. 6.500.000

Kendaraan (Debet) Rp. 7.000.000

Kas (Kredit) Rp. 49.534.000

Ikatan Akuntan Indonesia. (2020). Audit & Asurans. Jakarta: IAI

PSAK 2

Agoes, S. 2018. Auditing-Petunjuk Praktis Pemeriksaan Akuntan oleh Kantor Akuntan Publik (Buku 1 ed. 5). Jakarta: Salemba Empat.

Suhayati, E. 2021. Auditing:Teori dan Praktik Dasar Pemeriksaan Akuntan Publik. Bandung:Rekayasa Sains

Tuanakotta, Theodorus M. 2016. Audit Kontemporer. Jakarta : Salemba Empat.

Leave a Reply