Definisi Anuitas

Anuitas (annuity) adalah suatu rangkaian pembayaran/penerimaan sejumlah uang, umumnya sama besar, dengan periode waktu yang sama untuk setiap pembayaran. Contohnya pembayaran bunga pinjaman, bunga deposito, bunga obligasi, cicilan kredit rumah dan cicilan motor atau mobil.

Secara garis besar anuitas dibedakan menjadi 3 yaitu:

- Anuitas biasa (ordinary annuity), yaitu pembayaran atau penerimaan dilakukan setiap akhir periode yang sudah ditentukan.

- Anuitas dimuka (due annuity), yaitu pembayaran atau penerimaan dilakukan setiap awal periode yang sudah ditentukan.

- Anuitas ditunda (deffered annuity), yaitu pembayaran atau penerimaan dilakukan setelah beberapa periode.

Anuitas Biasa

Persamaan dalam anuitas biasa ada 2 yaitu:

-

Nilai sekarang (present value)

Persamaan nilai sekarang (present value) digunakan untuk meghitung besarnya cicilan per bulan kredit pemilikan rumah (KPR), cicilan utang sewa guna usaha (leasing), tingkat bunga efektif dari suatu pinjaman, lamanya periode waktu yang diperlukan, nilai sekarang dari rangkaian pembayaran dikemudian hari dan saldo pinjaman pada saat tertentu.

Persamaan anuitas nilai sekarang (PV)

PV = \frac{[1-(1+i)^{-n}]}{i} A

Dimana:

PV : nilai sekarang (present value) atau nilai pada awal periode

i : tingkat bunga per periode

n : jumlah periode

A : anuitas atau pembayaran per periode

Contoh 1

Hitung nilai sekarang dari uang Rp 10.000.000 yang diterima setiap tahun selama lima tahun mulai satu tahun lagi jika tingkat bunga yang relevan adalah 10% p.a.

Diketahui:

A = 10.000.000

n = 5 tahun

i = 10% = 0,10

Ditanya: PV?

Dijawab:

PV = \frac{[1-(1+i)^{-n}]}{i} A

PV = \frac{[1-(1+{0,1})^{-5}]}{0,1}{x 10.000.000}

PV = \frac{[1-(1,1)^{-5}]}{0,1}{x 10.000.000}

PV = \frac{[1-(0,6209213)]}{0,1}{x 10.000.000}

PV = \frac{[0,379079]}{0,1}{x 10.000.000}

PV =3,79078677 x 10.000.000

PV =37.907.867,69

Mencari Nilai PV Menggunakan Ms. Excel kita dapat menggunakan rumus PV

Cara:

=PV(rate;Nper;Pmt;FV;Type)

rate: tingkat bunga (misalkan dihitung per bulan maka dibagi 12 dan dikasih tanda %)

Nper : jumlah periode

PMT : jumlah pembayaran berkala yang tetap/anuitas (diberi tanda minus)

FV opsional : Nilai masa yang akan datang atau keseimbangan kas yang ingin Anda capai setelah pembayaran terakhir dilakukan. Jika fv dikosongkan, maka diasumsikan sebagai 0 (nol), yaitu, nilai pinjaman yang akan datang adalah 0.

Type : 0 karena pembayaran per periode dilakukan pada akhir periode

Type : 1 jika pembayaran dilakukan pada awal periode

Diketahui:

Nper (jumlah periode) : 5 th

Rate (tingkat bunga) : 10%

Pmt (jumlah pembayaran berkala yang tetap/anuitas) : 10.000.000

Ditanya: PV menggunakan Ms. Excel

Dijawab:

=PV(10%;5;10000000;0;0)

=37.907.867,69

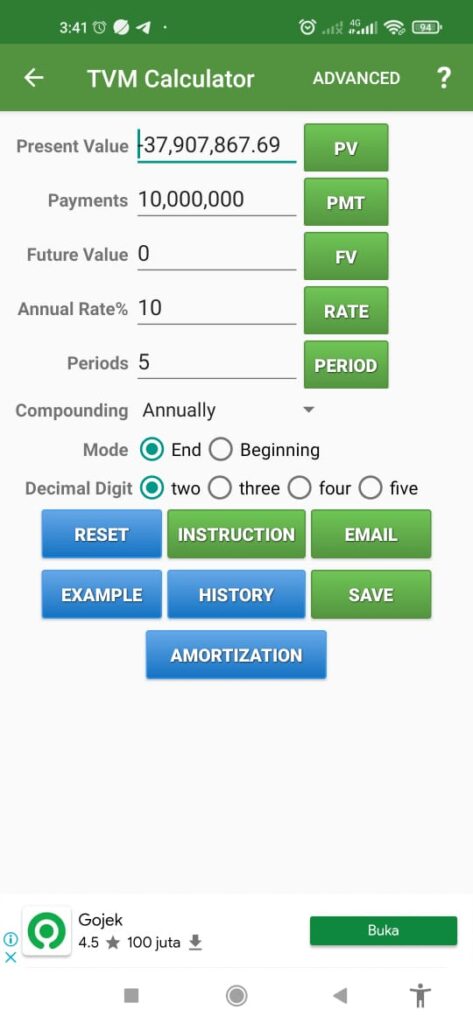

Mencari Nilai PV Menggunakan Kalkulator Financial

Diketahui:

Nper (jumlah periode) : 5 th

Rate (tingkat bunga) : 10%

Pmt (jumlah pembayaran berkala yang tetap/anuitas) : 10.000.000

Ditanya: PV menggunakan Kalkulator financial

Dijawab:

Ketika tidak memiliki kalkulator financial, kalian bisa download di playstore

Selanjutnya kita bisa menggunakan rumus TVM (Time Value Of Money)

Tampilan TVM pada Kalkulator Financial

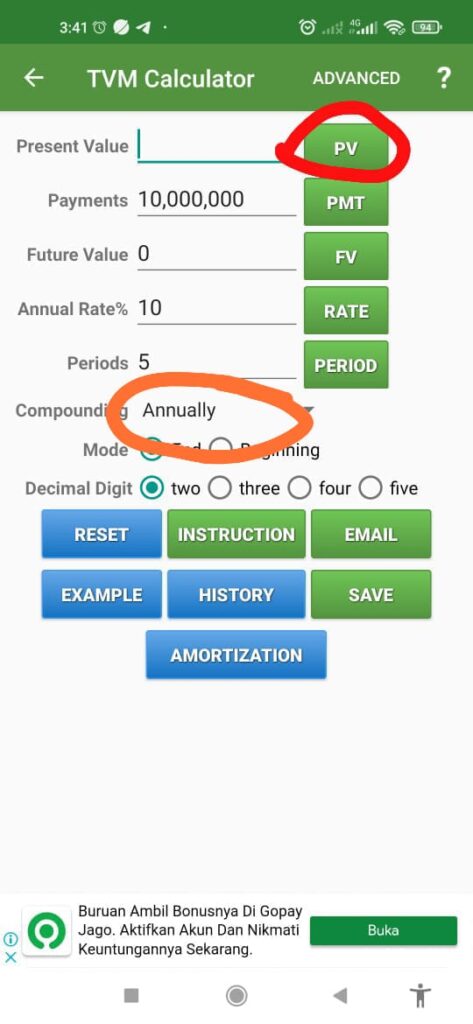

Masukkan Angka-angka seperti pada gambar, pilih Compound (annually untuk tahunan, monthly untuk bulanan) selanjutnya pilih mode: End (untuk anuitas Biasa) klik PV

Nilai akan otomatis muncul

Nilai akan otomatis muncul

Menghitung Besar Cicilan

Rumus untuk mencari besarnya cicilan:

A =PV x \frac{i}{[1-(1+i)^{-n}]}

Menghitung Besar Cicilan Menggunakan Excel

Menggunakan Fungsi PMT

=PMT(rate;Nper;pv;fv;type)

rate: tingkat bunga (misalkan dihitung per bulan maka dibagi 12 dan dikasih tanda %)

Nper : jumlah periode

PV : Present value

FV opsional : Nilai masa yang akan datang atau keseimbangan kas yang ingin Anda capai setelah pembayaran terakhir dilakukan. Jika fv dikosongkan, maka diasumsikan sebagai 0 (nol), yaitu, nilai pinjaman yang akan datang adalah 0.

Type : 0 karena pembayaran per periode dilakukan pada akhir periode

Type : 1 jika pembayaran dilakukan pada awal periode

Contoh 2

Tn Kamil meminjam uang sebesar Rp 5.000.000 dengan bunga 15% p.a. Jika pinjaman tersebut harus Rina lunasi dalam 24 kali cicilan bulanan, berapa besarnya cicilan yang harus dibayar setiap bulannya

Diketahui:

n = 2 tahun atau 24 bulan

PV = 5.000.0000

i = 15% /12 = 0,0125

Ditanya: A?

Dijawab:

A =PV x \frac{i}{[1-(1+i)^{-n}]}

A =5.000.000 x \frac{0,0125}{[1-(1+0,0125)^{-24}]}

A =5.000.000 x \frac{0,0125}{[1-0,7422]}

A =5.000.000 x \frac{0,0125}{[0,2578]}

A =5.000.000 x 0,0485

A =242.500

Contoh 3

Eza & istri berniat membeli sebuah rumah dengan menggunakan fasilitas kredit pemilikan rumah (KPR) dari sebuah bank. Rumah yang akan mereka beli berharga tunai Rp 300.000.000 dan KPR bank mensyaratkan uang muka atau Down payment (DP) sebesar 30 % dari harga rumah tersebut dan pembeli dikenakan bunga 15% p.a untuk sisanya. Apabila pasangan tersebut ingin melunasi KPR nya dalam 60 bulan, berapa angsuran per bulan ?

Diketahui:

Harga Rumah = 300.000.000

Dp Rumah = 30% x 300.000.000 = 90.000.000

KPR yang diangsur = 300.000.000 – 90.000.000 = 210.000.000

PV = 210.000.0000

n = 60 bulan

i = 15% /12 = 0,0125

Ditanya: A?

Dijawab:

A =PV x \frac{i}{[1-(1+i)^{-n}]}

A =210.000.000 x \frac{0,0125}{[1-(1+0,0125)^{-60}]}

A =210.000.000 x \frac{0,0125}{[1-0,4746]}

A =210.000.000 x \frac{0,0125}{[0,5254]}

A =210.000.000 x 0,0238

A =4.995.885

Contoh 4

Sebuah mobil minibus berharga tunai Rp 80.000.000 untuk pembelian secara kredit, Pak Ali harus menyiapkan uang muka sebesar 20 % dan melunasinya dalam 36 kali angsuran dengan bunga 21 % p.a. Hitunglah:

a. Berapa besarnya angsuran per bulan?

b. Berapa saldo utang pada akhir tahun pertama ?

c. Berapa besarnya pokok utang yang dilunasi selama tahun kedua ?

d. Berapa besarnya bunga yang dibayarkan pada tahun kedua?

Diketahui:

Harga = 80.000.000

Dp Rumah = 20% x 80.000.000 = 16.000.000

KPR yang diangsur = 80.000.000 – 16.000.000 = 64.000.000

PV = 64.000.0000

n = 36 bulan

i = 21% /12 = 0,0175

Ditanya:

a.Berapa besarnya angsuran per bulan (A)?

b.Berapa saldo utang pada akhir tahun pertama ?

c.Berapa besarnya pokok utang yang dilunasi selama tahun kedua ?

d.Berapa besarnya bunga yang dibayarkan pada tahun kedua?

Dijawab:

a. Besarnya angsuran (A)

A =PV x \frac{i}{[1-(1+i)^{-n}]}

A =64.000.000 x \frac{0,0175}{[1-(1+0,0175)^{-36}]}

A =64.000.000 x \frac{0,0175}{[1-0,5355]}

A =64.000.000 x \frac{0,0175}{[0,4648]}

A =64.000.000 x 0,0377

A =2.412.800

b. Saldo utang pada akhir tahun pertama

Sisa angsuran = 36-12 = 24

Saldo utang pada akhir tahun pertama adalah nilai sekarang dari sisa 24 angsuran

PV = \frac{[1-(1+i)^{-n}]}{i} A

PV= \frac{[1-(1+{0,0175})^{-24}]}{0,0175}{x 2.412.800}

PV = \frac{[1-(1,0175)^{-24}]}{0,0175}{x 2.412.800}

PV = \frac{[1-(0,6594)]}{0,01751}{x 2.412.800}

PV = \frac{[0,3450]}{0,0175}{x 2.412.800}

PV =19,4608 x 2.412.800

PV = 46.955.018,2

c. Berapa besarnya pokok utang yang dilunasi selama tahun kedua?

Sisa angsuran = 36-24 = 12

Saldo utang pada akhir tahun pertama adalah nilai sekarang dari sisa 24 angsuran

PV = \frac{[1-(1+i)^{-n}]}{i} A

PV= \frac{[1-(1+{0,0175})^{-12}]}{0,0175}{x 2.412.800}

PV = \frac{[1-(1,0175)^{-12}]}{0,0175}{x 2.412.800}

PV = \frac{[1-(0,8120)]}{0,0175}{x 2.412.800}

PV = \frac{[0,1879]}{0,0175}{x 2.412.800}

PV =10,7396 x 2.412.800

PV = 25.895.248,49

Jadi Utang Yang dilunasi selama setahun kedua adalah

= 46.955.018,2-25.895.248,49

= 21.059.769,71

d. Bunga yang dibayarkan selama tahun kedua

adalah total angsuran yang dibayarkan selama tahun kedua dikurangi dengan pelunasan pokok utang selama tahun kedua.

jadi, bunga yang dibayarkan selama tahun kedua adalah:

= (12 x 2.411.204,31) – 21.028.440,61

= 28.934.451,7 – 21.028.440,61

= 7.906.011,11

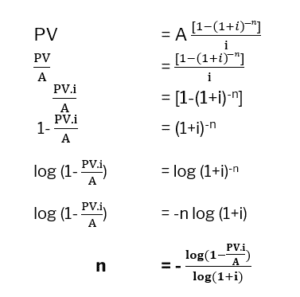

Menghitung Nilai Periode

Persamaan untuk Menghitung Nilai Periode

Menghitung Nilai/Jumlah Periode Menggunakan Excel

Menggunakan fungsi Nper

=NPER(rate;PMT;PV;FV;Type)

note:

rate: tingkat bunga (misalkan dihitung per bulan maka dibagi 12 dan dikasih tanda %)

PMT : jumlah pembayaran berkala yang tetap/anuitas (diberi tanda minus)

PV : Present value

FV opsional : Nilai masa yang akan datang atau keseimbangan kas yang ingin Anda capai setelah pembayaran terakhir dilakukan. Jika fv dikosongkan, maka diasumsikan sebagai 0 (nol), yaitu, nilai pinjaman yang akan datang adalah 0.

Type : 0 karena pembayaran per periode dilakukan pada akhir periode

Type : 1 jika pembayaran dilakukan pada awal periode

Contoh 5

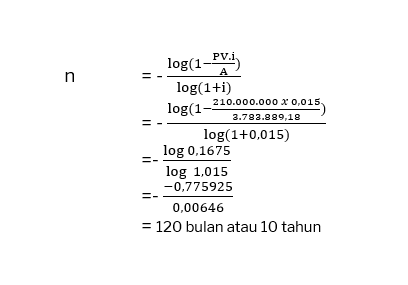

KPR sebesar Rp 210.000.000 dikenakan bunga 18% p.a. Jika besarnya angsuran per bulan adalah Rp 3.783.889,18 dalam berapa lama KPR tersebut akan lunas?

Diketahui:

PV = 210.000.000

A = 3.783.889,18

i = 18% / 12 = 1,5 % = 0,015

Ditanya: lama cicilan KPR (n)

Dijawab:

-

Nilai yang akan datang (future value)

Persamaan nilai yang akan datang (future value) digunakan untuk mencari nilai akhir suatu tabungan atau nilai tabungan pada saat tertentu, lamanya waktu yang diperlukan untuk bisa mencapai jumlah tabungan tertentu, dan besarnya tabungan yang harus dilakukan setiap periode untuk bisa memperoleh jumlah tertentu.

Persamaan nilai yang akan datang (future value) (FV)

FV =A \frac{[(1+i)^{n}-1]}{i}

Dimana:

FV = nilai yang akan datang (future value)

i = tingkat bunga per periode

n = jumlah periode

A = anuitas atau pembayaran per periode

Contoh 6

Hitung nilai akan datang FV dari tabungan Rp 1.000.000 yang disetorkan setiap tahun selama 5 tahun, mulai tahun depan, apabila tingkat bunga adalah 10 % p.a. Diperhitungkan tahunan!

Diketahui:

i = 10 % = 0,1

A = 1.000.000

n = 5 tahun

Ditanya: berapa nilai akhir atau nilai yang akan datang (FV) dari tabungan?

Dijawab:

FV =A x \frac{[(1+i)^{n}-1]}{i}

FV =1.000.000 x \frac{[(1+0,1)^{5}-1]}{0,1}

FV =1.000.000 x \frac{[(1,1)^{5}-1]}{0,1}

FV =1.000.000 x \frac{[(1,6105)-1]}{0,1}

FV =1.000.000 x 6,1051

Jadi nilai yang akan datang adalah Rp 6.105.100

Menghitung Nilai Yang Akan Datang Menggunakan Excel

Rumus untuk mencari nilai yang akan datang menggunakan Ms. Excel yaitu

=FV(rate;Nper;PMT;PV;type)

Keterangan:

Nper : jumlah periode

Rate : tingkat bunga (dalam rumus excel jangan lupa untuk memberikan lambang persen)

Pmt : jumlah pembayaran berkala yang tetap/anuitas

PV : present value (ketika tidak ada ditulis 0)

Persamaan untuk menghitung besar tabungan periodik

Berikut adalah persamaan yang digunakan untuk menghitung besarnya angsuran setiap periode dari nilai uang yang akan diperoleh di masa yang akan berdasar bunga yang ada yaitu:

A = \frac{FV x i} {[(1+i)^{n}-1]}

Contoh 7

Ibu Aisyah ingin memiliki uang ingin memiliki uang sebesar Rp 600.000.000 pada saat ia pensiun nanti, tepatnya 20 tahun lagi. Untuk tujuan tersebut, ia menyisihkan gajinya setiap bulan untuk ditabung di Bank Pasti Jaya. Berapa besarnya gaji bulanan yang harus ibu Aisyah sisihkan untuk ia tabung apabila tingkat bunga tabungan 6% p.a ?

Diketahui:

FV = 600.000.000

n = 20 x 12 = 240

i = 6% / 12 = 0,5% = 0,005

Ditanya:

Besarnya gaji bulanan yang harus ibu Aisyah sisihkan untuk ia tabung ?

Jawab:

A = \frac{FV x i} {[(1+i)^{n}-1]}

A = \frac{600.000.000 x 0,005} {[(1+0,005)^{240}-1]}

A = \frac{3.000.000} {[(1,005)^{240}-1]}

A = \frac{3.000.000 } {[3,3102-1]}

A = \frac{3.000.000 } {[2,3102]}

A = 1.298.586,35

Persamaan untuk menghitung jumlah periode tabungan

Untuk menentukan jumlah periode tabungan, dapat menggunakan persamaan sebagai berikut:

n = \frac{Log (1+ \frac {FV x i}{A})} {Log(1+i)}

Contoh 8

Seorang pedagang kecil berencana untuk menabung Rp 1.500.000 setiap bulan agar dapat memperoleh uang sebesar Rp 300.000.000. jika tingkat bunga tabungan yang ditawarkan adalag 9% p.a. Berapa lama dia harus menabung?

Diketahui:

A = 1.500.000

FV = 300.000.000

i = 9% / 12 = 0,75% = 0,0075

Ditanya:

waktu diperlukan untuk menabung ?

Jawab:

n = \frac{Log (1+ \frac {FV x i}{A})} {Log(1+i)}

n = \frac{Log (1+ \frac {300.000.000 x 0,0075}{1.500.000})} {Log(1+0,0075)}

n = \frac{Log (1+ \frac {2.250.000 }{1.500.000})} {Log(1,0075)}

n = \frac{Log (1+ 1,5)} {Log(1,0075)}

n = \frac{Log (2,5)} {Log(1,0075)}

n = \frac{0,3979} {0,0032}

n = 123 bulan

DAFTAR PUSTAKA

Frensidy, Budi. 2019. Matematika Keuangan, Edisi keempat, Jakarta: Salemba Empat.

Leave a Reply