Amortisasi Utang

Amortisasi utang artinya pelunasan utang, baik dengan jumlah yang sama atau tidak, dan dengan menggunakan interval cicilan yang sama ataupun berbeda. Pada bab ini, besar pembayaran tiap interval -yang selalu sama- adalah tetap. Pokok utang merupakan nilai sekarang dari pembayaran yang sama pada setiap periode (anuitas).

Angsuran Utang yang di dalamnya merupakan sebagian pembayaran bunga dan sisanya untuk pelunasan pokok. Dan pelunasan pokok inilah yang disebut amortisasi utang.

Angsuran Utang = pembayaran bunga + pelunasan pokok (amortisasi utang)

Untuk dapat melunasi utang, besarnya pembayaran yang dilakukan pada setiap periode harus terdiri atas bunga dan pokok utang. Baik debitur atapun kreditur perlu untuk mengetahui sisa utang yang masih harus dibayar/ saldo utang pada waktu-waktu tertentu. Saldo utang merupakan nilai diskonto dari jumlah utang yang masih belum dibayar

Untuk mengetahui secara akurat berapa nilai pembayaran bunganya dan pelunasan pokok yang dilakukan dari setiap angsuran, kita dapat menggunakan tabel armortisasi.

Persamaan Amortisasi Utang

Untuk menghitung nilai sekarang dan besarnya angsuran utang dapat dapat dihitung dengan cara yang sama seperti pada anuitas biasa yaitu dengan persamaan anuitas biasa yaitu:

PV = \frac{[1-(1+i)^{-n}]}{i} A

A = \frac{PV}{\frac{[1-(1+i)^{-n}]}{i}}

Keterangan:

PV = nilai sekarang (saldo utang)

A = jumlah yang dibayarkan secara periodik

i = tingkat bunga

n = jumlah periode

Contoh 1

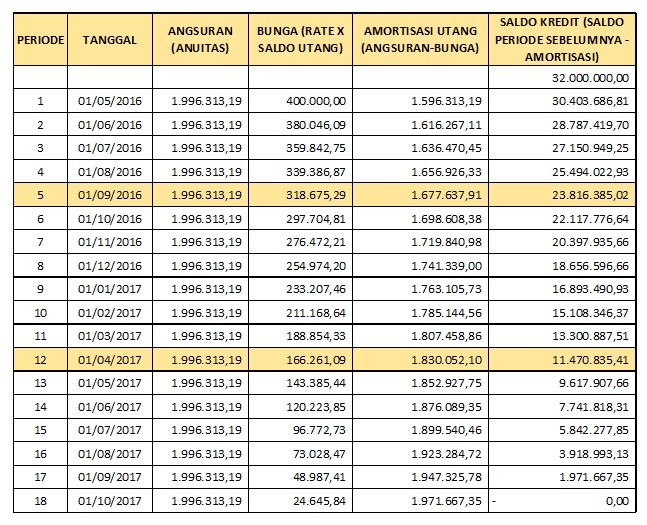

Tn. Arya pada tanggal 1 April 2016 memutuskan untuk membeli sepeda motor seharga Rp 35.000.000 dengan membayar uang muka Rp 3.000.000 dan sisanya dibayar secara kredit pada bank Multi dengan bunga 15% p.a. dan angsuran sebesar Rp 1.996.313,19 selama 18 bulan.

- buatkan tabel amortisasi !

- jika pada 1 September 2016 Tn Arya ingin melunasi kreditnya, berapa jumlah yang harus dia bayar?

- Besar amortisasi hutang selama tahun pertama ?

- Besar pembayaran bunga selama tahun pertama ?

Jawab

1. Tabel Amortisasi

Sisa kredit = harga rumah – DP

Sisa kredit = 35.000.000 – 3.000.000 = 32.000.000

Tingkat bunga = 15 % p.a = 15% /12 = 0,0125 per bulan

Besar Angsuran = 1.996.313,19

Periode 1

Bunga = i x Saldo KPR

Bunga = 0,0125 x 32.000.000 = 400.000

Amortisasi Utang = Angsuran – Bunga

Amortisasi Utang = 1.996.313,19 – 400.000 = 1.596.313,19

Saldo KPR = Saldo KPR – Amortisasi

Saldo KPR = 32.000.000 – 1.596.313,19= 30.403.686,81

Periode 2

Bunga = i x Saldo KPR ke- 1 (saldo utang periode sebelumnya)

Bunga = 0,0125 x 30.403.686,81 = 380.046,09

Amortisasi Utang = A – Bunga

Amortisasi Utang = 1.996.313,19 – 380.046,09= 1.616.267,11

Saldo KPR = Saldo KPR ke -1 – Amortisasi

Saldo KPR = 30.403.686,81 – 1.616.267,11 = 28.787.419,70

2. Jumlah yang harus dibayar untuk pelunasan kredit pada tanggal 1 September 2016

karena sudah mengangsur 5 x dari 1 April 2016 sampai 1 September 2016, dengan demikian sisa masa angsuran yang harus dibayar adalah 18 – 5 = 13.

Untuk menghitung saldo KPR yang harus dilunasi dengan persamaan:

PV = \frac{[1-(1+i)^{-n}]}{i} A

PV = \frac{[1-(1+0,0125)^{-13}]}{0,0125} x 1.996.313,19

PV = \frac{[1-(1,0125)^{-13}]}{0,0125} x 1.996.313,19

PV = \frac{1-0,850873}{0,0125} x 1.996.313,19

PV = \frac{0,149127}{0,0125} x 1.996.313,19

PV = 11,93016 x 1.996.313,19

PV = 23.816.335,8

jadi Jumlah yang harus dibayar untuk pelunasan kredit pada tanggal 1 September 2016 adalah Rp 23.816.335,8

3. Besar amortisasi hutang selama tahun pertama

-

- Menghitung saldo KPR pada akhir tahun pertama

karena dalam 1 tahun terdiri dari terdapat 12 angsuran , dengan demikian sisa masa angsuran yang harus dibayar adalah 18 – 12 = 6

jadi n = 6

untuk menghitung saldo KPR yang harus dilunasi pada akhir tahun pertama dengan persamaan:

PV = \frac{[1-(1+i)^{-n}]}{i} A

PV = \frac{[1-(1+0,0125)^{-6}]}{0,0125} x 1.996.313,19

PV = \frac{[1-(1,0125)^{-6}]}{0,0125} x 1.996.313,19

PV = \frac{1-0,928175}{0,0125} x 1.996.313,19

PV = \frac{0,071825}{0,0125} x 1.996.313,19

PV = 5,746 x 1.996.313,19

PV = 11.470.815,6

-

- Menghitung Amortisasi utang selama tahun pertama

= Saldo KPR awal – saldo KPR akhir tahun pertama

= 32.000.000,0 – 11.470.815,6

= 20.529.184,4

jadi besar amortisasi hutang selama tahun pertama adalah Rp 20.529.184,4

4. Besar pembayaran bunga selama tahun pertama

Total Pembayaran tahun pertama = n x A

Total Pembayaran tahun pertama = 12 x 1.996.313,19

Total Pembayaran tahun pertama = 23.955.758,3

Besar pembayaran bunga selama tahun pertama

= Total Pembayaran tahun pertama – Amortisasi utang selama tahun pertama

= 23.955.758,3 – 20.529.184,4

= 3.426.573,9

Persamaan Amortisasi Utang Menggunakan Excel

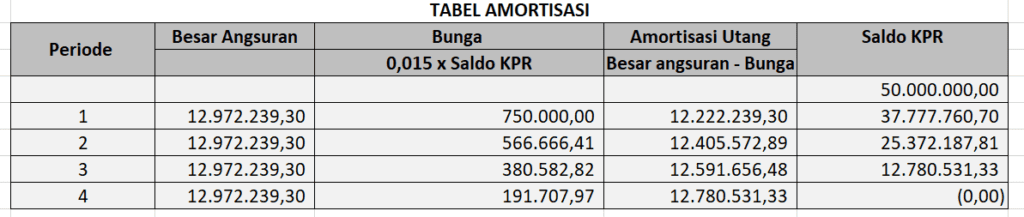

Contoh 2

Hitung besar angsuran dari utang sebesar Rp 50.000.000 yang dilunasi dengan Empat kali angsuran bulanan mulai bulan depan jika J12 = 18 % dan buat tabel amortisasi secara lengkap.

Diketahui

PV = 50.000.000

i = Jm / m = 18% / 12 = 1,5% = 0,015

n = 4

Jawaban

A = \frac{PV}{\frac{[1-(1+i)^{-n}]}{i}}

A = \frac{50.000.000}{\frac{[1-(1+0,015)^{-4}]}{0,015}}

A = \frac{50.000.000}{\frac{[1-0,94218]}{0,015}}

A = \frac{50.000.000}{\frac{[0,057815]}{0,015}}

A = \frac{50.000.000}{3,854}

A = 12.972.239,30

Amortisasi Utang Untuk Anuitas Di Muka

Amortisasi utang untuk anuitas di muka pada dasarnya sama dengan untuk anuitas biasa, kecuali pada periode pertama. Untuk mencari nilai sekarang menggunakan persamaan anuitas dimuka:

Untuk menghitung nilai sekarang menggunakan rumus:

PV ={ {\frac{1-(1+i)^{-n+1}}{i}+1} }x A

Untuk menghitung besarnya angsuran utang menggunakan rumus:

A=\frac{PV}{\frac{1-(1+i)^{-n+1}}{i}+1}

PV = Nilai sekarang (present value)

i = tingkat bunga per periode

n = jumlah periode

A = anuitas atau pembayaran per periode

Contoh 3

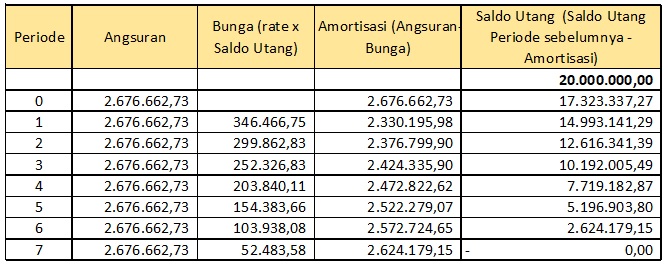

Satu set “smart tv” dijual dengan harga tunai Rp 20.00.000 atau dengan 8 kali angsuran bulanan mulai hari transaksi dengan menggunakan J12=24%. Buat tabel amortisasi utang secara lengkap!

Diketahui:

PV = 20.000.000

n = 8

i = 24% /12 = 2% = 0,02

Jawab

A=\frac{20.000.000}{\frac{1-(1+0,02)^{-8+1}}{0,02}+1}

A=\frac{20.000.000}{\frac{1-(1,02)^{-7}}{0,02}+1}

A=\frac{20.000.000}{\frac{1-0,87056}{0,02}+1}

A=\frac{20.000.000}{\frac{0,12944}{0,02}+1}

A=\frac{20.000.000}{7,472}

A= 2.676.659,53

Pembiayaan Kembali Pinjaman

Pada saat bunga pasar turun, seorang debitur dapat mempertimbangkan pinjaman baru dengan bunga lebih rendah untuk melunasi pinjaman lama yang berbunga lebih tinggi.

Contoh 4

Tuan Edy meminjam Rp 100.000.000 dari Bank “Sam” untuk menutupi kekurangannya membeli sebuah rumah. Pinjaman itu akan dilunasi dengan angsuran selama 10 tahun dengan bunga 9% p.a. Setelah melakukan pembayaran tepat satu tahun, tuan Edy melihat tingkat bunga pinjaman di pasar turun menjadi 3% . Sehingga dia berminat untuk melunasi pinjamannya dengan pinjaman baru yang berbunga 3%, namun Bank “Sam” hanya menyetujui pelunasan lebih cepat jika tuan Edy bersedia membayar denda sebanyak 7 kali angsuran bulanan. Apakah keputusan yang sebaiknya diambil tuan Edy?

Alternatif pertama

Saldo pinjaman setelah 1 tahun + denda pelunasan cepat dengan tingkat bunga 9% p.a (angsuran x 7)

Alternatif kedua

Besar angsuran apabila dengan pinjaman baru selama 9 tahun (10-1) dengan tingkat bunga 3% p.a. (Asumsi melakukan pinjaman untuk menutupi pinjaman sebelumnya)

Jawab:

Alternatif 1

Besar angsuran per bulan :

PV = 100.000.000

I = 9%/12 = 0,0075

n = 10 tahun x 12 = 120

A = \frac{PV}{\frac{[1-(1+i)^{-n}]}{i}}

A = \frac{100.000.000}{\frac{[1-(1+0,0075)^{-120}]}{0,0075}}

A = \frac{100.000.000}{\frac{[1-(1,0075)^{-120}]}{0,0075}}

A = \frac{100.000.000}{\frac{[1-0,407937]}{0,0075}}

A = \frac{100.000.000}{\frac{0,592063}{0,0075}}

A = \frac{100.000.000}{78,94173}

A = 1.266.757,14

Denda pelunasan lebih cepat:

= 7 x angsuran bulanan

= 7 x 1.266.757,14

= 8.867.299,98

Saldo pinjaman setelah 12 x angsuran (1 tahun)

dimana n =120 – 12 =108

PV = \frac{[1-(1+i)^{-n}]}{i} A

PV = \frac{[1-(1+0,0075)^{-108}]}{0,0075} x 1.266.757,14

PV = \frac{[1-(1,0075)^{-108}]}{0,0075} x 1.266.757,14

PV = \frac{[1-0,446205]}{0,0075} x 1.266.757,14

PV = \frac{0,553795}{0,0075} x 1.266.757,14

PV = 73,839333 x 1.266.757,14

PV = 93.604.903,4

Besar Pinjaman yang harus diperoleh untuk pelunasan setelah 1 tahun

= saldo pinjaman setelah 24x angsuran + denda pelunasan lebih cepat

= 93.604.903,4 + 8.867.299,98

= 102.472.203,38

Alternatif 2

Menghitung angsuran bulanan selama 9 tahun (sisa waktu pinjaman 10-1) dari pinjaman baru.

Dimana :

PV = 102.472.203,38

n = 9 x 12 = 108

i = 3% /12 = 0,0025

A = \frac{PV}{\frac{[1-(1+i)^{-n}]}{i}}

A = \frac{102.472.203,38}{\frac{[1-(1+0,0025)^{-108}]}{0,0025}}

A = \frac{102.472.203,38}{\frac{[1-(1,0025)^{-108}]}{0,0025}}

A = \frac{102.472.203,38}{\frac{[1-0,763637]}{0,0025}}

A = \frac{102.472.203,38}{\frac{0,236363}{0,0025}}

A = \frac{102.472.203,38}{94,5452}

A = 1.083.843,53

Jadi, berdasarkan perhitungan diatas tuan Edy sebaiknya melakukan pinjaman baru atau memilih alternatif kedua karena angsuran bulanan lama Rp 1.266.757,14 lebih besar dari angsuran baru Rp 1.083.843,53.

Dana Pelunasan (Singking Fund)

Merupakan pengumpulan dana secara terencana melalui tabungan secara periodik dalam jumlah yang sama untuk memperoleh sejumlah uang yang cukup besar diperlukan untuk memenuhi kebutuhan di masa depan.

Dana pelunasan biasanya digunakan untuk membayar utang atau menebus utang obligasi yang jatuh tempo, dana penggantian mesin yang usang, dana pembelian peralatan baru dan lainnya.

Metode Dana Pelunasan Untuk Pelunasan Utang

Untuk mencari nilai sekarang menggunakan persamaan anuitas nilai akan datang

Untuk menghitung nilai sekarang:

FV = A \frac{[(1+i)^{n}-1]}{i}

Untuk menghitung besarnya setoran

A = \frac{FV}{\frac{[(1+i)^{n}-1]}{i}}

Dimana:

PV = Nilai sekarang (present value)

i = tingkat bunga per periode

n = jumlah periode

A = anuitas atau pembayaran per periode

Contoh 5

PT Procantra mengelola sebuah gedung apartemen dengan 150 kamar. Manajemen perusahaan memperkirakan adanya kebutuhan untuk melakukan pengecatan ulang gedung bagian luar dan lorong serta penggantian sebuah karpet yang ada lima tahun lagi. Biaya semua kegiatan itu sekitar Rp 2.000.000.000 Jika manajemen PT Procantra memutuskan untuk membentuk dana pelunasan demi tujuan ini, berapa setoran bulanan selama 5 tahun jika bisa memperoleh bunga 6% p.a ?

Diketahui:

FV = 2.000.000.000

n = 5 tahun x 12 = 60

i = 6% /12 = 0,5 % = 0,005

A = \frac{FV}{\frac{[(1+i)^{n}-1]}{i}}

A = \frac{2.000.000.000}{\frac{[(1+0,005)^{60}-1]}{0,005}}

A = \frac{2.000.000.000}{\frac{[1,34885]}{0,005}}

A = \frac{2.000.000.000}{69,77}

A = 28.665.603,06

Frensidy, Budi. 2019. Matematika Keuangan, Edisi keempat, Jakarta: Salemba Empat.

Leave a Reply