Persediaan Metode Rata-Rata / Metode Rata-Rata Tertimbang

Biaya rata-rata per unit dalam metode rata-rata tertimbang diperoleh dari Total biaya dari barang yang siap dijual (Total biaya persediaan awal + Total Biaya pembelian) dibagi dengan unit yang tersedia untuk dijual (unit persediaan awal + unit dari pembelian).

Agar lebih mudah dipahami kita bisa melihat rumus berikut:

Ketika pencatatan perusahaan menggunakan metode pencatatan periodik, maka biaya rata-rata per unit hanya di hitung di akhir periode saja. Ketika metode pencatatan perpetual, setiap kali dilakukan pembelian maka akan dihitung biaya rata-rata per unit yang baru.

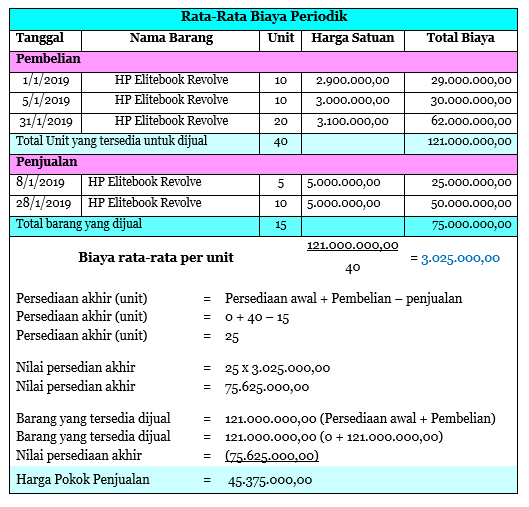

Metode Rata-Rata Periodik

Berikut transaksi yang terjadi di CV. Ameena Raya:

![]()

Berdasarkan transaksi yang terjadi di CV. Ameena Raya pada bulan Januari 2019, hitung biaya rata-rata per unit metode periodik:

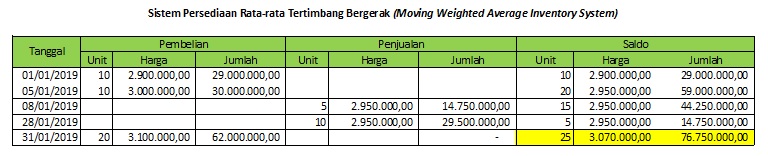

Sistem Persediaan Perpetual Rata-Rata Tertimbang / Sistem Persediaan Rata-rata Tertimbang Bergerak (Moving Weighted Average Inventory System)

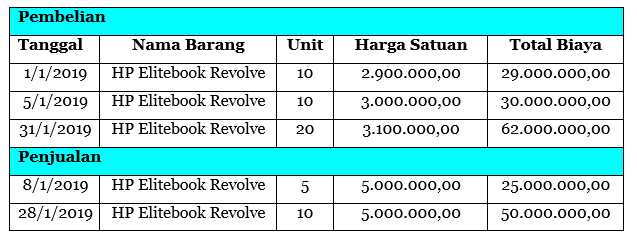

Berikut transaksi yang terjadi di CV. Ameena Raya:

Berdasarkan transaksi yang terjadi di CV. Ameena Raya pada bulan Januari 2019, hitung biaya rata-rata per unit metode perpetual:

Daftar Pustaka

Kartikahadi, Hans (2020). dkk. Akuntansi Keuangan: berdasarkan SAK berbasis IFRS. Edisi ketiga buku 1. Jakarta: Ikatan Akuntan Indonesia.

Jusup, A. H. (2011). Dasar-dasar Akuntansi. Yogyakarta: STIE YKPN

Leave a Reply