Definisi Corporate Governance (CG) dan Good Corporate Governance (GCG)

Tata kelola perusahaan atau Corporate Governance (CG) menurut Muhammad adalah sistem hak, proses dan kontrol secara keseluruhan yang diterapkan secara internal dan eksternal atas manajemen sebuah entitas bisnis dengan tujuan melindungi kepentingan semua stakeholder.

Forum for Corporate Goverment in Indonesia (FCGI) mendefinisikan corporate governance sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memerhatikan kepentingan stakeholder yang lain.

Pengertian Good Corporate Governance berdasarkan Komite Cadburry adalah prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para Shareholders pada khususnya dan stakeholders pada umumnya.

Organization for Economic Cooperation and Development (OECD) mendefinisikan Good Corporate Governance sebagai cara-cara manajemen perusahaan bertanggung jawab pada shareholdernya.

Good Corporate Governance merupakan struktur yang disusun oleh stakeholder, pemegang saham, komisaris, dan manajer untuk mencapai tujuan perusahaan dan sarana untuk mencapai tersebut dan mengawasi kinerja. (Rusdiana. 2018: 211).

Tujuan Good Corporate Governancer

Tujuan utama dari Good Corporate Governance (GCG) adalah sebagai berikut:

- Menciptakan sistem pengendalian dan keseimbangan (check and balances)

- Mencegah penyalahgunaan sumber daya perusahaan

- Mendorong terjadinya pertumbuhan perusahaan

- Menjalankan perusahaan dan memahami fungsi dan peran sesuai wewenang dan tanggung jawab

Prinsip Good Corporate Governance

Prinsip utama Good Corporate Governance menurut Komite nasional Kebijakan Governance sebagai berikut:

- Fairness (kewajaran prosedural), yaitu suatu prinsip dalam birokrasi pemerintahan dilaksanakan dalam bentuk kewajaran prosedural.

- Tranparancy (keterbukaan) dari suatu sistem

Standar dan Etis Corporate Governance

Standar Corporate Governance

- Dewan Pengawas Syariah: Penunjukkan, komposisi dan laporan

- Evaluasi terhadap syariah

- Evaluasi internal terhadap syariah

- Komite audit dan tata kelola lembaga keuangan syariah

- Independensi dari dewan pengawas syariah

- Pernyataan atas prinsip – prinsip tata kelola untuk lembaga keuangan syariah

- Evaluasi tanggung jawab sosial perusahaan

Standar Etis Corporate Governance

- Landasan syariah etika seorang akuntan yaitu: integritas, prinsip manusia sebagai khalifah di muka bumi, keikhlasan, kesalehan, kebenaran, dan niat mengerjakan tugas dengan sempurna, takut pada Allah dalam segala hal, tanggung jawab manusia terlebih dahulu sebelum kepada Allah.

- Prinsip-prinsip etika bagi akuntan yaitu: kepercayaan, legitimasi, objektivitas, kompetensi profesi dan skill, perilaku berdasarkan keimanan, perilaku profesional dan standar teknis

- Aturan bagi akuntan

Penerapan Prinsip-prinsip Good Corporate Governance

Penerapan Prinsip-prinsip Good Corporate Governance dapat diuraikan sebagai berikut:

1. Keterbukaan (Transparency)

Perusahaan memiliki inisiatif dalam pengungkapan informasi material dan relevan yang dapat mempengaruhi pengambilan keputusan oleh pemegang saham, kreditur dan stakeholders lainnya.

2. Akuntabilitas (Accountability)

Jajaran manajemen memastikan pengelolaan perusahaan dilakukan secara benar, terukur, dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain.

3. Pertanggungjawaban (responsibility)

Perusahaan memastikan pengelolaan usaha telah sesuai dengan peraturan perundang-undangan yang berlaku, prinsip-prinsip pengelolaan perusahaan yang sehat, termasuk juga prinsip syariah.

4. Profesional

Manajemen dan seluruh individu dalam perusahaan memiliki kompetensi, mampu bertindak objektif, dan bebas dari pengaruh/tekanan dari pihak manapun (independen) serta memiliki komitmen yang tinggi untuk mengembangkan perusahaan

5. Kewajaran dan Kesetaraan (fairness)

Setiap keputusan yang diambil senantiasa memerhatikan kepentingan pemegang saham mayoritas dan memberikan perlindungan kepada pemegang saham minoritas dan stakeholders lainnya dari rekayasa dan transaksi yang bertentangan dengan peraturan perundang-undangan yang berlaku.

Implementasi Good Corporate Governance di Lembaga Keuangan Syariah

Implementasi prinsip-prinsip Good Corporate Governance difokuskan pada sebelas pilar yaitu:

- Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

- Pelaksanaan tugas dan tanggung jawab Direksi

- Kelengkapan dan pelaksanaan tugas Komite

- Pelaksanaan tugas dan tanggung Dewan Pengawas Syariah

- Pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa

- Penanganan benturan kepentingan

- Penerapan fungsi kepatuhan

- Penerapan fungsi audit interntal

- Penerapan fungsi audit eksternal

- Batas maksimum Penyaluran Dana (BMPD)

- Transparansi kondisi keuangan dan non keuangan BUS, laporan pelaksanaan Good Corporate Governance serta pelaporan internal

Kebijakan dasar Good Corporate Governance

- Pedoman pelaksanaan Good Corporate Governance berdasarkan Surat Keputusan Bersama Direksi dan Dewan Komisaris

- Pedoman Tata Tertib Dewan Komisaris dan Direksi yang terakhir diperbarui berdasarkan surat Keputusan Direksi

- Pedoma Tata Tertib Kerja Dewan Pengawas Syariah No. BNISy/DPS/SK/XII/2014/001, tanggal 11 Desember 2014

- Internal Audit Charter berdasarkan surat keputusan direksi tentang Internal Audit Charter pada bank tertentu

- Kebijakan umum Manajemen Risiko berdasarkan surat keptusan direksi

- Kode Etik Insan perbankan berdasarkan surat keputusan Direksi

- Kebijakan program penerapan anti pencucian uang dan pencegahan pendanaan terorisme

- Aturan mengenai larangan menerima dan/atau memberi hadiah dalam rangka pelaksanaan Good Corporate Governance melalui surat Edaran DireksiStrategi anti fraud berdasarkan Surat Keputusan Direksi, dan berbagai kebijakan operasional bank sesuai dengan peraturan perundang-undangan yang berlaku dan kebutuhan perusahaan

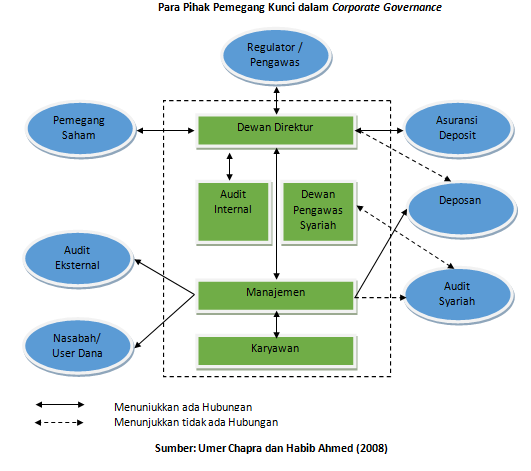

Para pihak pemegang kunci dalam Corporate Governance Lembaga Keuangan Syariah

1. Penguatan Praktik Tata kelola Syariah di Lembaga Keuangan Syariah

Pedomam tata kelola syariah berfokus pada tanggung jawab komite untuk memastikan kepatuhan syariah dari semua aspek lembaga keuangan syariah. Komite syariah dituntut untuk bersikap independen terhadap manajemen dalam memberikan penilaian dan keputusan yang objektif serta harus kompeten dalam mengawasi dan membimbing.

2. Pengawasan syariah sebagai bentuk pemenuhan Good Corporate Governance

Abu Ghudda mendefinisikan pengawasan syariah sebagai proses investigasi mengenai tindakan dan perilaku yang dilakukan oleh Lembaga Keuangan Syariah (LKS) dalam menjalankan kegiatan operasionalnya dengan mematuhi prinsip-prinsip syariah

Bentuk pengawasan syariah terdiri dari 2 level yaitu:

a) Level makro

Pengawasan syariah dilakukan oleh Dewan Syariah Nasional (DPN) yang bekerja sama dengan regulator lainnya yaitu Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK).

b) Level mikro

Pengawasan syariah dilakukan oleh Dewan Pengawas Syariah (DPS)

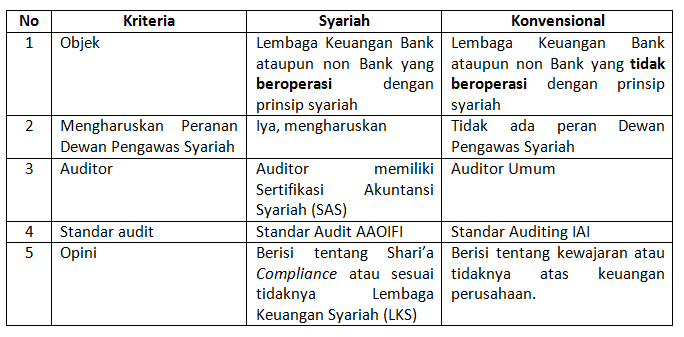

Perbandingan Kinerja Bank Syariah dan Bank Konvensional

Perbandingan Kinerja Bank Konvensional dan Bank Syariah

Peran Dewan Pengawas Syariah

Menurut DSN MUI No. Kep-98/MUI/III/2001 peran dan tanggung jawab Dewan Syariah yaitu:

-

- Melakukan pengawasan secara periodik pada lembaga yang keuangan syariah

- Mengajukan usul-usul pengembangan lembaga keuangan syariah kepada pimpinan lembaga yang bersangkutan dan kepada DSN

- Melaporkan perkembangan produk dan operasional lembaga keuangan syariah yang diawasinya kepada DSN sekurang-kurangnya dua kali dalam satu tahun anggaran

- Merumuskan permasalahan yang memerlukan pembahasan dengan DSN

DAFTAR PUSTAKA

Chapra, M. Umer dan Habib Ahmed. 2008. Gobernance Corporate lembaga Keuangan Syariah, terj. Ihwan A. Basri, Jakarta: Bumi Aksara

FCGI, 2000, Corporate governance/ Tata kelola Perusahaan, Jakarta: Forum for Corporate Goverment in Indonesia

Muhammad, 2002. Manajemen Bank Syariah, Yogyakarta: UPP STIM YKPN.

Organization for Economic Cooperation and Development, 1999. OECD Principles of Corporate Governance. Paris: The OECD

Rusdiana, H.A dan Aji Saptaji. 2018. Auditing syari’ah: Akuntabilitas Sistem pemeriksaan Laporan keuangan. Bandung: CV. Pustaka Setia

Leave a Reply