Tipe laporan auditor antara lain Hayes dkk (2017:508):

1. Standar Laporan auditor dengan opini tidak dimodifikasi

Laporan auditor dengan opini yang tidak (wajar tanpa pengecualian) merupakan tipe laporan audit yang paling umum. Laporan ini harus dinyatakan ketika auditor menyimpulkan bahwa laporan keuangan yang disajikan berdasarkan kerangka pelaporan keuangan yang diidentifikasi dalam seluruh hal yang bersifat material. Laporan ini juga menunjukkan bahwa setiap perubahan dalam prinsip-prinsip akuntansi atau dalam metode penerapannya, beserta pengaruhnya telah ditentukan dengan tepat dan diungkapkan di dalam laporan keuangan.

Bentuk laporan auditor ini biasanya hanya terdiri dari tiga paragraf (pendahuluan, ruang lingkup dan opini), tetapi saat ini laporan tersebut dapat terdiri atas beberapa paragraph sepanjang elemen-elemen dasar dapat dicakup didalamnya (pendahuluan, tanggung jawab manajemen, tanggung jawab auditor (termasuk ruang lingkup audit) dan opini auditor). Laporan ini juga dapat mencakup paragraf setelah paragraf opini yang disebut sebagai penekanan terhadap paragraf permasalahan” (perhatikan ISA 706). Paragraf terakhir dalam standar laporan yang tidak dimodifikasi menyatakan bahwa kesimpulan auditor didasarkan pada hasil-hasil pemeriksaan audit (Hayes dkk. 2017:506).

Dalam upaya membentuk opini tersebut, auditor harus menyimpulkan terkait apakah auditor telah memperoleh asurans yang memadai mengenai apakah laporan keuangan secara keseluruhan bebas dari salah saji material, baik karena kecurangan maupun kesalahan. Auditor harus mengevaluasi:

- Apakah laporan keuangan mengungkapkan secara memadai terkait kebijakan-kebijakan akuntansi penting yang dipilih dan apakah kebijakan-kebijakan tersebut konsisten dan tepat digunakan.

- Kewajaran estimasi akuntansi yang dibuat manajemen.

- Apakah informasi yang disajikan dalam laporan keuangan tersebut relevan, reliabel, dapat dibandingkan dan dapat dipahami.

- Apakah pengungkapan memungkinkan pengguna yang dimaksud dapat memahami pengaruh dari sejumlah transaksi dan peristiwa yang bersifat material terkait informasi yang dinyatakan di dalam laporan keuangan.

- Apakah terminology yang digunakan di dalam laporan keuangan, termasuk judul dari setiap laporan keuangan sudah tepat.

Auditor harus memodifikasi opini dalam laporan auditor (dengan menyatakan opini tidak wajar, opini wajar dengan pengecualian, atau opini menolak memberikan opini) ketika auditor menyimpulkan bahwa laporan keuangan secara keseluruhan tidak bebas dari salah saji material, atau auditor tidak mampu memperoleh kecukupan bukti audit yang memadai untuk menyimpulkan bahwa laporan keuangan secara keseluruhan bebas dari salah saji material berdasarkan bukti-bukti yang diperoleh.

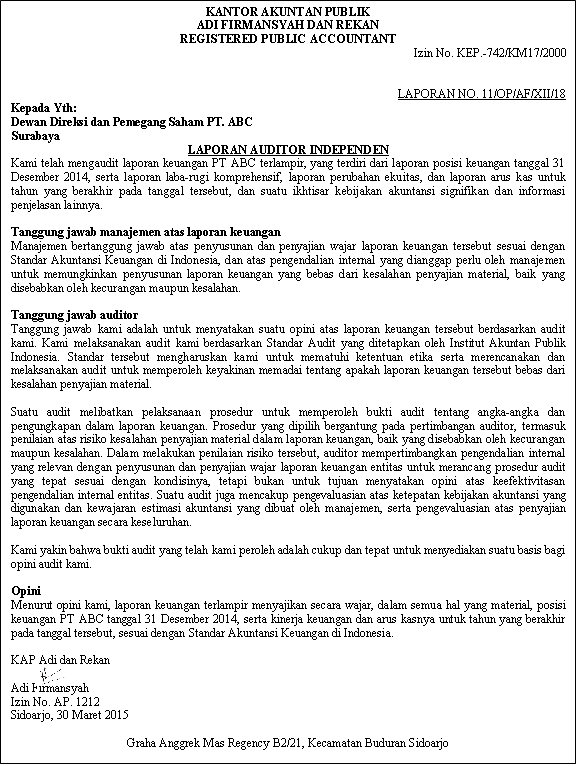

Contoh laporan audit tanpa modifikasi

2. Laporan auditor yang memuat opini yang dimodifikasi

Audit akan menyatakan opini wajar dengan pengecualian (qualified opinion) ketika:

- Telah memperoleh kecukupan bukti audit yang memadai, sehingga auditor dapat menyimpulkan bahwa salah saji bersifat material, baik untuk masing-masing salah saji maupun salah saji secara keseluruhan, tetapi tidak pervasif terhadap laporan keuangan.

- Auditor tidak mampu memperoleh kecukupan bukti audit yang memadai sebagai dasar bagi opininya, tetapi auditor menyimpulkan bahwa kemungkinan pengaruh salah saji yang tidak dapat dideteksi dalam laporan keuangan jika ada, dapat bersifat material tetapi tidak pervasif.

Konsep utamanya adalah mempertimbangkan materialitas dan penyebarannya. Informasi dikatakan material jika pengabaian/salah saji informasi dapat memengaruhi keputusan-keputusan ekonomi yang diambil pengguna berdasarkan laporan keuangan.

Pervasif (pervasive) adalah istilah yang digunakan untuk menjelaskan pengaruh salah saji laporan keuangan karena ketidakmampuan memperoleh kecukupan bukti audit yang memadai.

3. Laporan auditor yang memuat opini tidak wajar (adverse opinion)

Auditor menyatakan opini tidak wajar ketika auditor yang telah memperoleh kecukupan bukti audit yang memadai dapat menyimpulkan bahwa salah saji bersifat material dan pervasif terhadap laporan keuangan, baik untuk masing-masing salah saji maupun salah saji secara keseluruhan.

Laporan opini tidak wajar kemungkinan memiliki pengaruh yang sangat negatif terhadap para pembaca dan laporan keuangannya terkait. Laporan ini diterbitkan setelah seluruh upaya untuk meyakinkan klien agar menyesuaikan laporan keuangannya telah gagal. Pilihan lain auditor adalah mengundurkan diri dari penugasan.

4. Laporan auditor yang memuat opini menolak memberikan opini

Auditor akan menolak memberikan opini (disclaimer of opinion) ketika auditor tidak memperoleh kecukupan bukti audit yang memadai yang menjadi dasar bagi opininya, sementara auditor menyimpulkan bahwa kemungkinan pengaruh dari salah saji yang tidak dapat dideteksi terhadap laporan keuangan tersebut dapat bersifat material dan pervasif.

Konsekuensi ketidakmampuan untuk memperoleh bukti audit

Ketika manajemen memberikan batasan ruang lingkup audit, maka auditor akan mempertimbangkan laporan auditor adalah opini wajar dengan pengecualian (qualified opinion) atau menolak untuk memberikan opini. Auditor harus meminta manajemen untuk menghapus batasan-batasan tersebut, ketika manajemen menolak auditor harus mengkomunikasikan ke pihak-pihak yang bertanggung jawab atas tata kelola dan menentukan apakah mungkin untuk melakukan prosedur-prosedur alternatif agar memperoleh kecukupan bukti. Apabila auditor tidak dapat memperoleh kecukupan bukti audit yang memadai, maka auditor harus menentukan adanya kemungkinan pengaruh dari salah saji yang tidak dapat dideteksi atas laporan keuangannya. Apabila pengaruhnya bersifat material tetapi tidak pervasif, maka auditor harus menyatakan opini wajar dengan pengecualian. Apabila auditor menyimpulkan bahwa kemungkinan pengaruh dari salah saji yang tidak dapat dideteksi atas laporan keuangan dapat bersifat material dan pervasif, maka auditor mengundurkan diri dari proses audit. apabila mengundurkan diri dari proses audit sebelum mengeluarkan laporan audit tidak dapat dilakukan atau tidak memungkinkan, maka auditor harus menolak memberikan opini atas laporan keuangan (Hayes dkk., 2017513).

Bentuk dan Isi Laporan ketika Opininya di Modifikasi

Ketika auditor memodifikasi opininya atas laporan keuangan, maka auditor akan menyertakan sebuah paragraf penjelasan yang ditempatkan segera sebelum paragraf opini yang berjudul: “Dasar bagi Opini Wajar dengan Pengecualian,” “Dasar bagi Opini Tidak Wajar,” atau “Dasar bagi Opini Menolak Memberikan Opini” yang sesuai. Auditor menyertakan deskripsi dan kuantifikasi dari pengaruh keuangan atas salah saji di dalam paragraf Dasar bagi Modifikasi. Jika dinilai tidak praktis untuk mengukur pengaruh keuangan yang dimaksud, maka auditor harus menyatakannya di dalam paragraf Dasar bagi modifikasi. Jika modifikasi berasal dari ketidakmampuan untuk memperoleh kecukupan bukti audit yang memadai, maka auditor harus mencantumkan sejumlah alasan terkait ketidakmampuannya ini di dalam paragraf Dasar bagi modifikasi (Hayes dkk., 2017:515).

Paragraf Opini & Tanggung Jawab Auditor (Opini yang Dimodifikasi)

1. Opini Wajar dengan Pengecualian (Qualified Opinion)

Ketika auditor memberikan Opini Wajar dengan Pengecualian maka paragraf opini menyatakan bahwa kecuali untuk pengaruh dari permasalahan yang dijelaskan di dalam paragraf Dasar bagi Opini Wajar dengan Pengecualian di laporan auditor, laporan keuangan disajikan secara wajar dalam seluruh hal yang bersifat material berdasarkan kerangka pelaporan keuangan yang berlaku ketika pelaporan sesuai dengan kerangka kepatuhan. Ketika modifikasi berasal dari ketidakmampuannya untuk memperoleh kecukupan bukti audit yang memadai, maka auditor harus menggunakan frasa “kecuali untuk kemungkinan pengaruh dari permasalahan (sejumlah permasalahan)…” yang terkait dengan opini yang dimodifikasi.

Tanggung jawab auditor bahwa auditor yakin kalau bukti audit yang telah diperolehnya cukup dan tepat untuk memberikan dasar bagi opini audit yang dimodifikasi.

2. Opini Tidak Wajar (Adverse Opinion)

Auditor akan menyatakan di dalam paragraf opini di laporan auditor bahwa karena signifikansi permasalahan (sejumlah permasalahan) yang dijelaskan di paragraf Dasar bagi Opini Tidak Wajar mengenai laporan keuangan yang tidak disajikan secara wajar (atau tidak memberikan gambaran yang benar dan wajar) berdasarkan kerangka pelaporan keuangan yang berlaku ketika pelaporan sesuai dengan kerangka penyajian wajar atau berdasarkan kerangka pelaporan keuangan yang berlaku ketika pelaporan sesuai dengan kerangka kepatuhan.

Tanggung jawab auditor bahwa auditor yakin kalau bukti audit yang telah diperolehnya cukup dan tepat untuk memberikan dasar bagi opini audit yang dimodifikasi.

3. Opini Menolak Memberikan Opini (Disclaimer of Opinion)

Pernyataan auditor di dalam paragraf opini bahwa karena signifikansi permasalahan (sejumlah permasalahan) yang dijelaskan di paragraf Dasar bagi Opini Menolak Memberikan Opini, auditor tidak dapat memperoleh kecukupan bukti audit yang memadai untuk memberikan dasar bagi opini auditnya, dan karenanya tidak menyatakan opini atas laporan keuangan.

Tanggung jawab auditor adalah untuk menyatakan opini atas laporan keuangan berdasarkan audit yang dilakukan sesuai dengan ISA. Namun karena permasalahan yang dijelaskan di dalam paragraf Dasar bagi Opini Menolak Memberikan Opini, maka kami tidak dapat memperoleh kecukupan bukti audit yang memadai untuk memberikan dasar bagi opini audit.

Penekanan Terhadap Paragraf Permasalahan

Penekanan terhadap paragraf permasalahan (emphasis of matter paragraph) adalah paragraf yang disertakan di dalam laporan auditor yang merujuk pada permasalahan yang disajikan atau diungkapkan secara tepat di dalam laporan keuangan, yang mana hal ini cukup penting karena merupakan dasar bagi pemahaman pengguna atas laporan keuangan sesuai penilaian auditor.

Paragraf permasalahan lainnya (other matter paragraph) adalah paragraf yang disertakan di dalam laporan auditor yang merujuk pada permasalahan selain permasalahan yang disajikan atau diungkapkan secara tepat di dalam laporan keuangan yang relevan bagi pemahaman pengguna atas audit, tanggung jawab auditor, atau laporan auditor sesuai penilain auditor.

Auditor menulis paragraf penekanan terhadap permasalahan ketika:

1. Terhadap ketidakpastian (uncertainty) penting yang dapat memengaruhi laporan keuangan, yang mana penyelesaiannya tergantung peristiwa-peristiwa yang terjadi di masa depan. Contoh keberadaan transaksi-transaksi dari pihak yang berafiliasi, permasalahan akuntansi yang dinilai penting yang terjadi setelah tanggal laporan posisi keuangan, permasalahan yang memengaruhi perbandingan laporan keuangan dengan laporan keuangan tahun sebelumnya. Berikut ilustrasi dari paragraf penekanan terhadap permasalahan atas ketidakpastian penting dalam laporan auditor:

Kami memberikan perhatian terhadap catatan X pada laporan keuangan yang menjelaskan ketidakpastian yang berkaitan dengan hasil gugatan hukum yang diajukan terhadap perusahaan oleh Perusahaan XYZ terkait permasalahan ini, opini kami adalah tidak wajar.

2. Menyoroti permasalahan yang bersifat material mengenai permasalahan keberlanjutan usaha.

3. Terdapat sejumlah permasalahan lainnya.

Situasi yang Menghasilkan Opini Selain Opini yang Tidak Dimodifikasi

Berdasarkan ISA 700, terdapat dua situasi yang mengharuskan laporan auditor memuat opini selain dari opini yang tidak dimodifikasi yaitu:

1. Keterbatasan dalam ruang lingkup

Keterbatasan ini karena ketidakmampuan memperoleh kecukupan bukti audit yang memadai (hal ini bisa terjadi karena dibatas oleh manajemen) sehingga dapat menghasilkan opini yang dimodifikasi atau opini menolak memberikan opini.

2. Pertimbangan auditor terkait pengaruh atau kemungkinan pengaruh yang sifatnya pervasif dari berbagai hal yang dicantumkan di dalam laporan keuangan.

Para auditor diwajibkan untuk mengkomunikasikan temuan-temuan auditnya kepada manajemen dan dewan direksi perusahaan. Auditor harus mengkomunikasikan sejumlah permasalahan audit terkait kepentingan tata kelola yang muncul dari audit atas laporan keuangan dengan pihak-pihak yang bertanggung jawab atas tata kelola perusahaan. Pihak-pihak yang bertanggung jawab atas tata kelola perusahaan biasanya adalah dewan direksi atau dewan pengawas atau komite audit.

Auditor dibanyak negara biasanya menyiapkan laporan bentuk panjang bagi dewan direksi entitas, selain laporan bentuk pendek yang di publikasikan ke publik yang didiskusikan di bab ini. Topik yang dicakup di dalam laporan dapat beragam karena tidak ada standar yang mengatur hal tersebut, tetapi tipe laporan bentuk panjang akan mencakup:

1. Gambaran dari penugasan audit.

2. Analisis laporan keuangan.

3. Diskusi mengenai manajemen risiko dan pengendalian internal.

4. Berbagai topik pilihan sesuai dengan situasi yang ada.

5. Independensi auditor dan pengendalian kualitas.

6. Fee.

Surat manajemen mengidentifikasi sejumlah permasalahan yang tidak perlu diungkapkan di dalam laporan keuangan tahunan, tetapi merepresentasikan perhatian yang diberikan dan sejumlah saran yang dicatat auditor selama audit. surat manajemen merupakan surat auditor yang ditujukan bagi klien. Surat manajemen memuat kesimpulan yang dinyatakan akuntan publik terkait sejumlah prosedur dan kebijakan akuntansi perusahaan, pengendalian internal, dan kebijakan opeasional. Evaluasi yang telah dilakukan dengan sistem yang ada saat ini, menunjukkan sejumlah permasalahan. Beberapa rekomendasi untuk perbaikan juga disebutkan. Termasuk juga pembahasan dari setiap permasalahan yang mungkin memerlukan tindakan perbaikan dengan segera.

Daftar Pustaka

Hayes, R., Wallage, P., dan Gortemaker, H. (2017). Prinsip-prinsip Pengauditan International Standards on Auditing (edisi ketiga). Jakarta: Salemba Empat.

Standar Audit 700 Perumusan suatu Opini dan Pelaporan atas Laporan Keuangan.

Leave a Reply