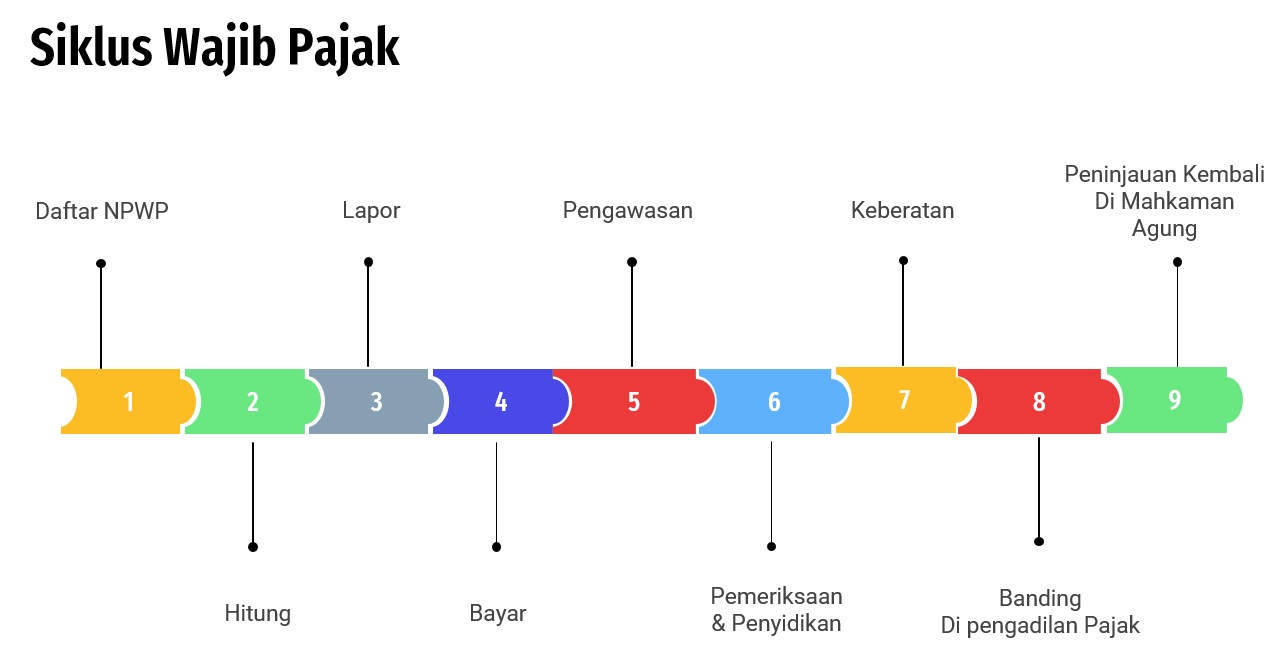

Salah satu sistem perpajakan di Indonesia menganut self assessment system. Dimana sistem ini memberikan kebebasan bagi WP untuk menghitung, memperhitungkan, membayar, melaporkan sendiri atas kewajiban perpajakannya.

Self assessment system ini memberikan konsekuensi bagi WP diperiksa oleh DJP. Hal ini dilakukan untuk mengetahui tingkat kepatuhan dalam memenuhi kewajiban perpajakannya. Sehingga pemeriksaan pajak merupakan alat untuk mengendalian atas self assessment system agar WP dapat menyampaikan SPT dengan benar, jelas dan lengkap.

Informasi yang Diperlukan Dalam Pengawasan Pajak

Jenis data/informasi perpajakan untuk pengawasan pajak:

- Kekayaan atau harta yang dimiliki orang pribadi atau badan, simpanan dibank seperti tanah, surat berharga, bangunan, kendaraan, mesin dsb.

- Utang yang dimiliki orang pribadi atau badan, contoh utang bank, utang leasing, obligasi dsb.

- Penghasilan yang diperoleh atau diterima orang pribadi atau badan, contoh penjualan saham, penjualan obligasi, penjualan tanah dan bangunan dsb.

- Biaya yang dikeluarkan dan/atau yang menjadi beban orang pribadi atau badan, seperti rekening listrik, pemakaian kartu kredit, pembelian kendaraan dsb.

- Transaksi keuangan, seperti data lalu lintas devisa yang dilakukan melalui perbankan dan/atau penyedia jasa keuangan.

- Kegiatan ekonomi orang pribadi atau badan, perizinan kegiatan ekspor impor, informasi penanaman modal, hasil lelang, pemberian hak penguasaan atau pengelolaan, kependudukan, pendirian usaha, keimigrasian, kegiatan pengembang dan laporan yang dibuat oleh instansi atau lembaga pemerintah.

Analisis informasi, data, laporan dan pengaduan oleh Kantor Pajak

- Informasi, adalah keterangan yang disampaikan secara lisan maupun tertulis yang dapat dikembangkan dan dianalisis untuk mengetahui ada tidaknya bukti permulaan. Contoh informasi dari media sosial kegiatan flexing tas branded, mobil sport.

- Data, adalah kumpulan angka, huruf, kata atau citra yang bentuknya dapat berupa surat, dokumen, buku atau catatan baik dalam bentuk elektronik, maupun bukan elektronik yang dapat dikembangkan dan dianalisis untuk mengetahui ada tidaknya bukti permulaan.

- Laporan, adalah pemberitahuan yang disampaikan oleh orang atau institusi karena hak dan/atau kewajiban berdasarkan undang-undang kepada pejabat yang berwenang mengenai dugaan telah atau sedang atau akan terjadinya tindak pidana di bidang perpajakan.

- Pengaduan, adalah pemberitahuan disertai permintaan oleh pihak yang berkepentingan kepada pejabat yang berwenang untuk menindak hukum orang pribadi atau badan yang telah melakukan tindak pidana di bidang perpajakan yang merugikan.

SPT yang diterima oleh DJP akan dilakukan penelitian. Penelitian adalah serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian SPT dan lampiran-lampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya. Ketika hasil penelitian menunjukkan bahwa SPT cukup dalam artian SPT sudah benar, lengkap, jelas maka langsung diarsip. Namun ketika penelitian menunjukkan hasil kurang bayar maka DJP menerbitkan Surat Tagihan Pajak. Ketika hasil penelitian dianggap tidak cukup maka dilakukan pemeriksaan.

Pemeriksaan Pajak

Pemeriksaan adalah serangkaian kegiatan menghimpun atau mengolah data, keterangan dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan dibidang perpajakan. Output STP, SKP, rekomendasi pemeriksaan bukti permulaan.

Pemeriksaan bukti permulaan yaitu pemeriksaan yang dilakukan untuk mendapat bukti permulaan tentang adanya dugaan telah terjadi tindak pidana dibidang perpajakan. Outputnya SKP pasal 13A UU 16/2009 dan usulan penyidikan. Ketika hasil pemeriksaan terindikasi adanya tindakan pidana maka akan mengarah ke Penyidikan

Penyidikan adalah serangkaian tindakan yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi serta menemukan tersangkanya. Outputnya sanksi pidana penjara/kurungan dan/atau denda.

Perbedaan Pemeriksaan Pajak dengan General Audit

| NO | Parameter Pembeda | Pemeriksaan pajak | General Audit |

|---|---|---|---|

| 1 | Auditor | Fungsional Pemeriksa Pajak | Auditor pada Kantor Akuntan Publik |

| 2 | Auditee | Wajib Pajak Orang Pribadi/ Badan | Perusahaan |

| 3 | Inisiatif dikakukannya Audit | Inisiatif Oleh Ditjen Pajak | Inisiatif oleh Auditee |

| 4 | Objek Audit | SPT | Lappran Keuangan |

| 5 | Standar/Kriteria Pembanding | Undang-undang Pajak | PSAK |

| 6 | Output | Surat Ketetapan pajak dan surat Tagihan Pajak | Opini Kewajaran penyajian Laporan Keuangan |

| 7 | Konsep Materialitas atas Output | Tidak mengenal Konsep materialitas atas surat ketetapan pajak dan surat Tagihan Pajak | Terdapat konsep materialitas pada opini |

| 8 | fee | Tidak ada fee yang dibayarkan | Ada fee yang dibayarkan |

Tujuan Pemeriksaan

- Pemeriksaan untuk menguji kepatuhan

Satu, beberapa, atau seluruh jenis pajak satu atau beberapa masa pajak, bagian tahun pajak atau tahun pajak dalam tahun-tahun lalu maupun tahun berjalan. Contoh pemeriksaan atas SPT

Kriteria pemeriksaan kepatuhan (17/PMK.03/2013 yang diubah oleh 18/PMK.03/2021):

-

- Ketika wajib pajak yang mengajukan permohonan pengambilan kelebihan pembayaran (restitusi/Pasal 17B).

- Terdapat data konkret yang menyebabkan pajak yang terutang tidak atau kurang bayar. contoh PKP menjual barang memungut PPN, namun PPN tidak disetor.

- WP menyampaikan SPT yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak.

- Wajib pajak yang menyatakan lebih bayar, memilih restitusi setelah pengembalian pendahuluan (pasal 17C&D).

- WP menyampaikan SPT yang menyatakan rugi.

- Perusahaan yang melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya.

- WP yang melakukan perubahan tahun buku atau metode pembukuan, atau karena dilakukannya penilaian kembali aktiva tetap.

- WP yang tidak menyampaikan atau menyampaikan SPT tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analis risiko

- PKP tidak melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dan/atau eskpor barang kena pajak dan/atau Jasa kena pajak dan telah diberikan pengembalian pajak masukan atau telah mengkreditkan pajak masukan (Batas waktu 3 Tahun).

Jenis Pemeriksaan Kepatuhan

-

- Pemeriksaan Lapangan adalah Pemeriksaan yang dilakukan di tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/ atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak.

- Pemeriksaan Kantor adalah Pemeriksaan yang dilakukan di kantor Direktorat Jenderal Pajak

- Pemeriksaan untuk tujuan lain

Dalam rangka melaksanakan ketentuan peraturan perundang-undang perpajakan penentuan, pencocokan, atau pengumpulan materi yang berkaitan dengan pemeriksaan. Contoh ketika diberikan NPWP secara jabatan.

Wewenang Pemeriksa

- Melihat/meminjam buku atau catatan, dokumen

- Mengakses dan/atau mengunduh data yang dikelola secara elektronik

- Memasuki dan memeriksa tempat atau ruang, yang diduga digunakan untuk menyimpan buku/catatan/dokumen/uang/barang

- Meminta pada WP untuk memberi bantuan guna kelancaran pemeriksaan

- Melakukan penyegelan tempat atau ruang tertentu serta barang bergerak dan/atau tidak bergerak

- Meminta keterangan lisan dan/atau tertulis dari WP

- Meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan WP melalui kepala Unit Pelaksana Pemeriksaan.

Kewajiban Pemeriksa (18/PMK.03/2021)

- Menyampaikan surat pemberitahuan pemeriksaan (pemeriksaan lapangan) atau surat panggilan (pemeriksaan kantor) kepada wajib pajak

- Memperlihatkan tanda pengenal pemeriksa pajak dan surat perintah pemeriksaan

- Memperlihatkan surat yang berisi perubahan tim pemeriksa pajak kepada WP apabila susunan tim pemeriksa pajak mengalami perubahan

- Melakukan pertemuan dengan wajib pajak dalam rangka memberikan penjelasan mengenai;

- Alasan dan tujuan pemeriksaan

- Hak dan kewajiban WP selama dan setelah pelaksanaan pemeriksaan

- Hak WP untuk mengajukan permohonan untuk dilakukan pembahasan dengan tim quality assurance pemeriksaan dalam hal terdapat hasil pemeriksaan yang belum disepakati antara pemeriksa Pajak dengan WP pada saat pembahasan akhir hasil pemeriksaan.

- Kewajiban dari WP untuk memenuhi permintaan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya, yang akan dipinjam dari WP.

- Menuangkan hasil pertemuan dengan WP dalam bentuk berita acara hasil pertemuan

- Menyampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP)

Surat Pemberitahuan Hasil Pemeriksaan adalah surat yang berisi tentang temuan Pemeriksaan yang meliputi pos-pos yang dikoreksi, nilai koreksi, dasar koreksi, perhitungan sementara dari jumlah pokok pajak terutang dan perhitungan sementara dari sanksi administrasi.

- Memberikan hak hadir kepada WP dalam rangka pembahasan akhir hasil pemeriksaan pada waktu yang telah ditentukan

- Menyampaikan quesioner pemeriksaan kepada wajib pajak

- Melakukan pembinaan kepada WP dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan dengan menyampaikan saran secara tertulis.

- Pengembalikan buku atau catatan, dokumen yang dipinjam dari WP

- Merahasiakan kepada pihak lain yang tidak berhak segala sesuatu yang diketahui atau diberitahukan WP dalam rangka pemeriksaan

Hak WP dalam Pemeriksaan

- Meminta kepada pemeriksa pajak untuk memperlihatkan tanda pengenal pemeriksa pajak dan surat perintah pemeriksaan

- Meminta kepada pemeriksa pajak untuk memberikan surat pemberitahuan pemeriksaan sehubungan dengan pelaksanaan pemeriksaan lapangan

- Meminta kepada pemeriksa pajak untuk memperlihatkan surat yang berisi perubahan tim pemeriksa pajak apabila susunan tim pemeriksa mengalami perubahan

- Meminta kepada pemeriksa untuk memberikan penjelasan tentang alasan dan tujuan pemeriksaan

- Menerima surat pemberitahuan hasil pemeriksaan

- Menghadiri pembahasan akhir hasil pemeriksaan pada waktu yang telah ditentukan

- Mengajukan permohonan untuk dilakukan pembahasan dengan tim quality assurance pemeriksaan, dalam hal masih terdapat hasil pemeriksaan yang belum disepakati antara pemeriksa pajak dan wajib pajak pada saat pembahasan akhir hasil pemeriksaan

- Memberikan pendapat atau penilaian atas pelaksanaan pemeriksaan oleh pemeriksa pajak melalui pengisian kuesioner pemeriksaan

Kewajiban WP dalam Pemeriksaan

- Wajib memperlihatkan/ meminjamkan buku, catatan, dokumen

- Memberi kesempatan pemeriksa untuk mengakses/mengunduh data elektronik

- Memberi kesempatan pemeriksa untuk memasuki tempat/ruang yang patut diduga digunakan sebagai tempat penyimpan buku/catatan/dokumen/uang/barang.

- Memberi bantuan guna kelancaran pemeriksaan

- Menyampaikan tanggapan secara tertulis atas SPHP

- Memberikan keterangan lisan/tertulis yang diperlukan

- Memenuhi panggilan untuk datang menghadiri untuk pemeriksaan

- Memperlihatkan/meminjamkan catatan/dokumen

- Meminjamkan kerta kerja pemeriksaan yang dibuat oleh akuntan publik

Surat Perintah Pemeriksaan (SP2)

Pemeriksaan dimulai sejak diterbitkannya Surat Perintah Pemeriksaan (SP2). SP2 diterbitkan untuk:

- Satu atau beberapa masa pajak dalam suatu bagian tahun pajak atau tahun pajak yang sama

- Satu bagian tahun pajak

- Tahun pajak

Jangka Waktu Pemeriksaan Uji Kepatuhan

- Jangka waktu pengujian

- Pemeriksaan lapangan, untuk jangka waktu pemeriksaan lapangan paling lama 6 bulan, yang dihitung sejak Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak, sampai dengan tanggal Surat Pemberitahuan Hasil Pemeriksaan (SPHP) disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak

- Pemeriksaan kantor, jangka waktu pengujian paling lama 4 (empat) bulan, yang dihitung sejak tanggal Wajib Pajak, wakil, kuasa dari Wajib Pajak, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak datang memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor sampai dengan tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak.

Salah satu pemeriksaan kantor adalah pemeriksaan atas data konkret. Jangka waktu pengujian paling lama 1 (satu) bulan, yang dihitung sejak tanggal Wajib Pajak, wakil, atau kuasa Wajib Pajak datang memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor sampai dengan tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak

- Jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporan

- Jangka waktu Pembahasan Akhir Hasil Pemeriksaan paling lama 2 (dua) bulan, yang dihitung sejak tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak sampai dengan tanggal LHP.

- Apabila Pemeriksaan atas data konkret dilakukan dengan Pemeriksaan Kantor jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporan paling lama 10 (sepuluh) hari kerja yang dihitung sejak tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak sampai dengan tanggal LHP.

Penyelesaian pemeriksaan

Hasil akhir dari pemeriksaan SKP, setelah LHP disampaikan selanjutnya berita acara menyusul kemudian terbit SKP. Akan tetap tidak semua berakhir dengan terbitnya SKP namun bisa saja menghasilkan pemberhentian pemeriksaan dengan membuat LHP sumir. Istilah LHP sumir ini dikarenakan jangka waktu terlampau dan alamat tidak ditemukan.

Penolakan pemeriksaan

Konsekuensi apabila WP melakukan penolakan pemeriksaan:

- membuat berita acara penolakan pemeriksaan

- kehilangan hak untuk mendapatkan penentuan untuk menjadi WP daerah tertentu atau daerah terpencil dan juga akan kehilangan hak untuk mendapatkan kompensasi tersebut.

- diberikan NPWP secara jabatan atau PKP secara jabatan

- ketika WP melakukan penghapusan NPWP dan pencabutan PKP maka akan ditolak

Pemeriksaan bukti permulaan, pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan. Output SKP pasal 13A UU 16/2009 dan Usulan penyidikan.

Penyidikan tindak pidana di Bidang Perpajakan, Serangkaian tindakan yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti dengan bukti itu membuat terang tindak pidana dibidang perpajakan yang terjadi serta menemukan tersangkanya. Output Sanksi pidana penjara/kurungan/atau denda.

Pengadilan Pajak

Pengadilan pajak menurut UU No. 14 Tahun 2002 adalah tempat dimana wajib pajak berusaha untuk mendapatkan pengadilan yang lebih tinggi.

Ketika aparatur perpajakan vs wajib pajak dinamakan Sengketa pajak dan masuk ke Pengadilan pajak. Namun adakalanya aparatur perpajakan menemukan wajib pajak melakukan tindak pidana, tetapi hal ini bukan masuk ke ranah pengadilan Pajak tetapi ke pengadilan umum karena terdapat tindak pidana didalamnya.

Kasus hukum yang sering timbul:

- ketika wajib pajak melawan fiskus terkait materi maka akan masuk ke pengadilan pajak

- ketika WP melawan fiskus terkait prosedur atau tata laksana maka akan masuk PTUN

- ketika aparatur perpajakan menemukan WP ada indikasi melakukan tindak pidana makan akan masuk ke ranah pengadilam umum

Kewajiban seorang wajib pajak adalah melaporkan SPT, dari SPT ini akan diteliti dan diperiksa oleh DJP. Produk dari pemeriksaan ini adalah SKP atau STP. Namun WP merasa tidak puas atau SKP tersebut menurut WP tidak benar, WP akan melakukan keberatan terlebih dahulu (masih lingkup DJP terletak di kantor wilayah). di kantor wilayah ini, keberatan akan dilakukan penelitan dan pemeriksaan oleh penelaah keberatan yang menghasilkan SK keberatan yang terdapat tiga kemukinan kondisinya yaitu menguntungkan Wajib Pajak, Menguntuk DJP dan Nihil. Jika WP merasa kurang puas bahwa SK Keberatan, maka dapat melakukan banding di Pengadilan pajak.

Dari SK keberatan disampaikan oleh DJP ke WP maka WP memiliki waktu 180 hari sejak SK tersebut diterbitkan. dari 180 hari tersebut jika WP merasa tidak puas, maka WP dapat mengajukan banding ke pengadilan pajak. ketika sudah diajukan berkas permohonan banding oleh WP, umumnya akan disidangkan antara 3-6 bulan. Namun secara hukum, Pengadilan Pajak memiliki waktu 1 tahun sejak masuknya permohonan. di dalam persidangan akan mendapatkan waktu 1 bulan sejakvditerimanya berkas dengan lengkap oleh mahkamah atau pengadilan pajak.

Kuasa hukum pajak

Kuasa hukum pajak adalah pihak yang berhak mendampingi atau mewakili wajib pajak yang bersengketa dengan aparatur perpajakan yang disidangkan di pengadilan pajak. Persyaratan Umum Kuasa Hukum pajak:

- Warga Negara Indonesia

- Memiliki pengetahuan yang luas dan keahlian tentang peraturan perundang-undangan perpajakan.

Persyaratan Khusus Kuasa Hukum pajak

- Mempunyai NPWP

- Mempunyai bukti tanda terim penyampaian SPT tahuan pajak orang pribadi untuk 2 tahun terakhir.

- Memiliki SKCK

- Tidak berstatus sebagai Pegawai Negeri Sipil atau pejabat negara

- Mendatangani pakta integritas

- telah melewati jangka waktu 2 (dua) tahun setelah diberhentkan dengan hormat sebagai hakim pengadilan pajak untuk orang yang pernah mengabdikan diri sebagai hakim pengadilan pajak

- Memiliki izin kuasa hukum

Setelah memenuhi persyaratan umum dan khusus, selanjutnya melakukan mengajuan ke pengadilan pajak untuk memperoleh surat izin untuk jadi kuasa/wakil dan satu surat izin bisa digunakan di beberapa pengadilan pajak.

Setiap orang yang ditunjuk menjadi kuasa wajib pajak harus mempunyai kompetensi tertentu dalam aspek perpajakan, kecuali apabila kuasa wajib pajak merupakan anggota keluarga terdiri suami, istri, keluarga sedarah dan keluarga semenda sampai dengan derajat kedua boleh menjadi kuasa atau wakili wajib pajak dalam pengadilan pajak. Ketika anggota tidak memiliki kompetensi, maka dia hanya duduk sebagai wakil pajak saja, maka diperlukan pengacara pajak yang memiliki kemampuan dibidang hukum dan perpajakan.

Persiapan Dalam Persidangan di Pengadilan Pajak

Persiapan adalah sarana yang digunakan oleh pengadilan pajak untuk menentukan hukum acara yang akan digunakan di dalam pengadilan tersebut. Ketika berbicara keberatan atas SKP yang dikeluarkan DJP maka itu ranah Pengadilan Pajak, namun ketika berbicara prosedural antara lain adalah ketidakpuasan WP atas terbitnya surat paksa, surat sita, prosedur pencegahan keluar negeri oleh DJP kepada WP maka itu ranah Pengadilan Tata Usaha Negara (PTUN). Proses persiapan pada dasarnya proses identifikasi hukum acara mana yang akan dipakai oleh Pengadilan tersebut.

Pengadilan Pajak hanya mengadili terkait materi atau surat ketentuan pajak yang diterbitkan DJP, yaitu antara lain SKPLB, SKPKB, SKPKBT, dan SKP Nihil (Banding atas SKP). Namun ketika WP melayangkan gugatan atas prosedural surat paksa, surat sita, surat lelang, terbitnya STP atau SKP diluar prosedural atau prosedur yang tidak dipenuhi atas proses pemeriksaan disebut gugatan biasa yang nanti menjadi ranah PTUN.

Ketika Aparatur pajak melihat terjadi indikasi atau perbuatan tindak pidana yang dilakukan WP maka menjadi ranah Pengadilan Umum.

Alur Persidangan Di Pengadilan Pajak

Ketika seorang WP menerima surat keberatan dari DJP, maka ia memiliki waktu 3 bulan atau 90 hari untuk mengajukan banding ke Pengadilan Pajak. Syaratnya antara lain:

- Diajukan tertulis ke Panitra Pengadilan Pajak dengan menyertakan SKP yang diterbitkan

- Menyertakan Nilai Pembayaran Pajak menurut WP

- Membawa alat bukti yang dapat digunakan WP tersebut.

Setelah persyaratan dipenuhi dan diserahkan ke panitra, ketika dokumen dinyatakan sudah lengkap maka Pengadilan pajak sejatinya sudah dimulai. Pengadilan pajak akan membuat undangan kepada apatur pajak dan persidangan dimulai.

Persidangan dimulai sebenarnya tata caranya hanya :

- Dibuat memori banding oleh DJP dan diserahkan ke Pengadilan Pajak. Memori banding berisikan pendapat DJP atas materi banding yang dibuat WP.

- Pengadilan Pajak akan memberikan memori banding kepada pemohon banding (WP), WP harus memberikan tanggapan dalam 14 hari yang dinamakan sanggahan banding. Sanggahan banding harus diserahkan ke Pengadilan Pajak (Mahkamah) untuk diserahkan kepada Direktur Jendral Pajak/Kanwil yang mewakili/bagian hukum di DJP. DJP memiliki waktu untuk mengumpulkan bukti.

- Tahan selanjutnya ada pembuktian, dimana kedua sengketa melakukan persidangan untuk mengemukakan pendapatan masing-masing terkait materi besarnya pajak yang harus dibayar. Alat bukti yaitu dua dokumen dan 1 atau lebih pendapat ahli yang memiliki kedudukan yang sama seperti alat bukti.

- Persidangan bisa dilakukan dua atau tiga kali tergantung kebutuhan Peradilan tersebut dan tergantung kompleksitas masalahnya. Secara dokumen, yang boleh jadi alat bukti adalah alat bukti yang terkait materi SKP.

- Setelah Majlis merasa cukup maka diputuskan. Terbitnya keputusan tidak harus diwaktu yang sama, jangka waktunya adalah satu tahun sejak permohonan banding diterima oleh Pengadilan Pajak.

Dalam hal gugatan dan banding, pada dasarnya bahwa yang memiliki kepentingan adalah WP, maka jarang sekali in absentia. Dari sisi DJP selaku aparatur negara tentunya ada sanksi yang mengikat ketika tidak hadir dalam persidangan. Namun jika terjadi in absentia disalah satu pihak, persidangan akan tetap dilanjutkan. Pencabutan banding atau gugatan bisa dilakukan, selama persidangan belum dimulai.

Peninjauan kembali adalah upaya hukum lebih tinggi yang bisa digunakan wajib pajak ketika merasakan tidak puas atas putusan pengadilan pajak.

alasan peninjauan kembali

WP merasa adanya hal yang belum terungkap dan menemukan adanya keputusan yang tidak adil

Syarat Peninjauan Kembali

- Telah menerima putusan dari pengadilan pajak

- Mengisi formulir peninjauan kembali untuk diserahkan ke MA

- Belum lewat 90 hari sejak diterimanya SK Pengadilan Pajak dan atau boleh lewat jika ditemukan alat bukti baru yang menurut si WP berkaitan dengan materi dari putusan pengadilan pajak tersebut.

Jangka waktu putusan Mahkamah satu tahun. Hasil putusan mahkamah dapat berupa:

- Mengabulkan permohon WP seluruhnya

- Mengabulkan sebagian

- Menolak

- Menambah pajak yang harus dibayar

- Membatalkan pajak yang harus dibayar

DAFTAR PUSTAKA

Materi dari Taxsam.co

Leave a Reply