Aset tetap merupakan aset berwujud yang dimiliki oleh suatu entitas yang digunakan untuk kegiatan operasi perusahaan baik untuk produksi atau penyediaan barang/jasa untuk disewakan kepada pihak lain atau untuk tujuan administratif, dan diharapkan memiliki periode lebih dari satu periode. Misalnya mesin, kapal, kendaraan bermotor, tanah, tanaman produktif.

Seiring dengan berlalunya waktu, manfaat atau kontribusi suatu aset tetap (kecuali tanah) akan mengalami penurunan. Oleh karena itu, harga perolehan suatu aset tetap (kecuali tanah) perlu dialokasikan sepanjang masa manfaatnya. Pengalokasian harga perolehan suatu aset tetap sepanjang umur manfaatnya disebut penyusutan (depreciation) atau biaya penyusutan (depreciation cost).

Definisi Penyusutan Menurut Para Ahli

- Menurut PSAK 16

Depresiasi atau penyusutan adalah alokasi sistematis jumlah terdepresiasi dari aset selama umur manfaatnya.

- Menurut Kartikahadi dkk (2020:386)

Penyusutan adalah proses pengalokasian biaya perolehan suatu aset tetap sedemikian sehingga jumlah yang dapat disusutkan dari suatu aset tetap dapat dialokasikan secara sistematis selama masa manfaatnya.

- Menurut Frensidy (2019:266)

Penyusutan menurut pengalokasian harga perolehan suatu aset tetap sepanjang umur manfaat aset itu.

- Menurut Kieso (Kieso et al., 2018:697)

Penyusutan (depreciation) adalah proses akuntansi untuk mengalokasikan biaya perolehan aset berwujud kepada beban secara sistematis dan rasional pada periode-periode dimana perusahaan mengharapkan manfaat dari penggunaan aset .

- Penyusutan menurut Hery (2017:274)

Penyusutan adalah alokasi secara periodik dan sistematis dari harga perolehan aset selama periode-periode berbeda yang memperoleh manfaat dari penggunaan aset yang telah dibebankan (melalui pemakaian) dalam periode-periode sebelumnya. Beban penyusutan adalah pengakuan atas penggunaan manfaat potensial dari suatu aset. Akumulasi penyusutan adalah kumpulan dari beban penyusutan periodik.

Metode Penyusutan

Terdapat beberapa metode penyusutan yaitu

1.Metode Garis Lurus (straight line)

2.Metode saldo menurun (declining balance)

3.Metode saldo menurun ganda (double declining)

4.Metode jumlah angka tahun (sum of the years digit)

5.Metode bunga efektif (effective interest method)

6.Metode unit produksi (production unit)

Yang akan kita bahas adalah Metode Garis Lurus, Metode saldo menurun dan Metode unit produksi karena hanya ketiga metode inilah yang disarankan Standar Akuntansi Keuangan dalam PSAK 16.

Notasi dalam penyusutan

Notasi – notasi yang akan digunakan dalam Penyusutan adalah sebagai berikut:

C = Harga Perolehan

S = nilai sisa (residu)

n = masa manfaat atau umur ekonomis

W = dasar penyusutan

Rk = biaya penyusutan pada tahun k

Bk = nilai buku pada akhir tahun k

Dk = akumulasi penyusutan pada akhir tahun k

Penjelasan notasi

- Harga perolehan adalah jumlah uang yang dikeluarkan atau seluruh biaya yang timbul untuk memperoleh suatu aset tetap hingga dapat digunakan.

- Nilai sisa adalah harga jual aset pada akhir masa manfaat dikurangi dengan biaya-biaya yang ditimbulkan atau yang dikeluarkan untuk menjual atau menukar aset tetap tersebut.

- Masa manfaat atau umur ekonomis aset adalah estimasi masa kegunaan dari aset tetap yang dinyatatakn dalam satuan waktu, satuan hasil produksi atau satuan jam pemakaian.

- Dasar Penyusutan adalah harga perolehan aset tetap dikurangi dengan nilai sisanya.

- Akumulasi penyusutan adalah total biaya penyusutan yang sudah dialokasikan hingga periode tertentu.

- Nilai buku aset tetap adalah selisih antara harga perolehan aset tetap dengan akumulasi penyusutan.

Metode Garis Lurus (Straigh Line Method)

Metode garis lurus merupakan metode yang paling sering digunakan karena metode ini sangat sederhana dan mudah.

Asumsi : penyusutan sebagai fungsi waktu dan bukan fungsi penggunaan. Kegunaan suatu aset tetap mengalami penurunan secara linier atau tetap/konstan untuk setiap periode atau manfaatnya. Ketika keusangan menjadi alasan utama atas terbatasnya umur manfaat aset maka tingkat penurunan kegunaan bisa menjadi konstan dari periode ke periode.

- Kegunan ekonomis aset dianggap sama setiap tahunnya

- Biaya perbaikan dan pemeliharaan pada dasarnya dianggap sama setiap periode

Persaman Dalam metode Garis Lurus

Untuk biaya penyusutan per periode (Rk) yang akan sama besar yaitu:

Rk = (C-S)/n atau Rk = W/n

Untuk akumulasi penyusutan (Dk) dinyatakan dalam:

Dk = k x Rk

Untuk Nilai Buku (Bk) dinyatakan dalam:

Bk = C – (k x Rk)

Bk = C – Dk

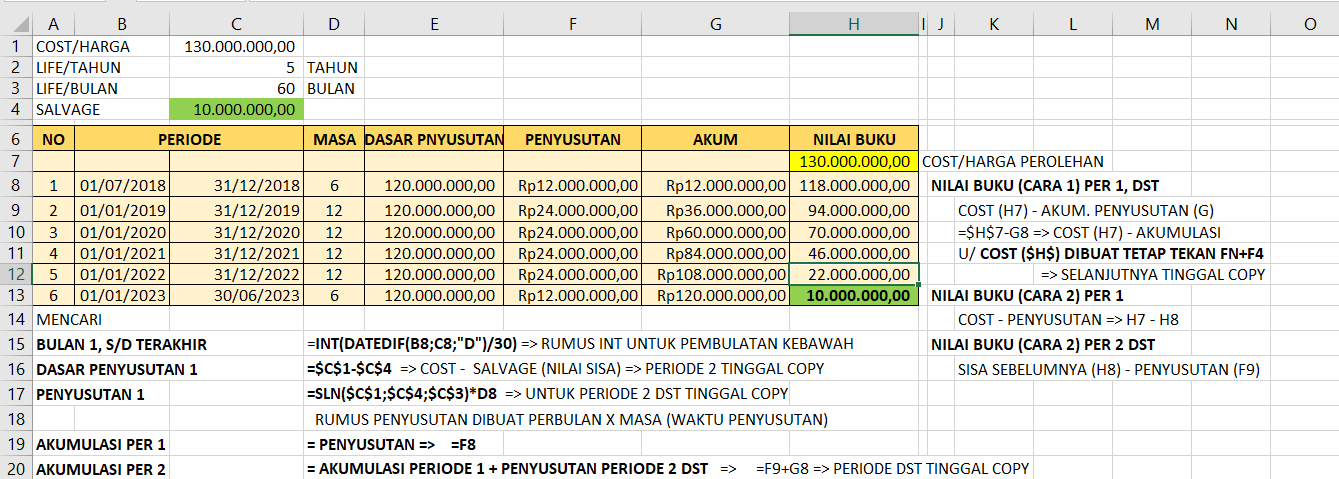

Contoh 1. Pada tanggal 1 Juli 2018, PT Aneka Makmur membeli sebuah kendaraan operasional seharga Rp 130.000.000. Kendaraan tersebut memiliki umur ekonomis lima tahun dan nilai sisa Rp 10.000.000. Kendaraan operasional itu disusutkan dengan metode garis lurus. Diminta:

a. Hitung Biaya penyusutan per tahun

b. Buat tabel penyusutan sepanjang umur ekonomis aset tersebut

c. Hitung akumulasi penyusutan per 31 Desember 2019

Diketahui:

C = 130.000.000

S = 10.000.000

n = 5 tahun

Jawab:

a. Biaya penyusutan per tahun

W = C-S

W = 130.000.000 – 10.000.000

W = 120.000.000

Rk = W/n

Rk = 120.000.000 / 5

Rk = 24.000.000

Biaya penyusutan tahun 2018 = 1 juli 2018 s/d 31 desember 2018 (6 bulan)

= 6/12 x 24.000.000

= 12.000.000

Jadi Biaya penyusutan tahun 2018 (6 bulan) = 12.000.000

b. Tabel penyusutan dengan garis lurus & Dengan Ms. Excel

Menghitung Nilai Penyusutan Garis Lurus Menggunakan Microsoft Excel

Note: untuk mencari penyusutan menggunakan rumus diatas karena periode diketahui dengan waktu yang tidak sama

c Akumulasi penyusutan tahun 2019

Akumulasi penyusutan tahun 2019 = peny Th. 2018 (6 bulan) + peny Th. 2019 ( 1 tahun)

Akumulasi penyusutan tahun 2019 = 12.000.000 + 24.000.000

Akumulasi penyusutan tahun 2019 = 36.000.000

Jadi akumulasi penyusutan tahun 2019 adalah Rp 36.000.000

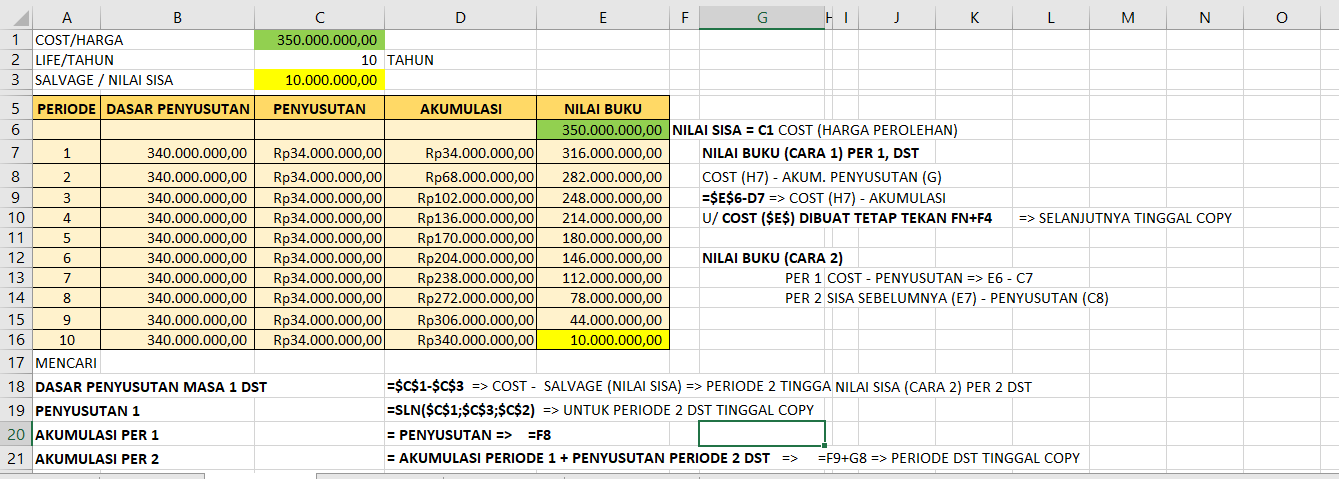

Contoh 2. Sebuah perusahaan travel membeli sebuah minibus dengan harga Rp 350.000.000. Masa manfaat minibus tersebut diperkirakan 10 tahun dengan nilai sisa Rp 10.000.000. Jika Perusahaan memakai metode penyusutan garis lurus, hitung:

a. Biaya penyusutan per tahun

b. Akumulasi penyusutan pada akhir tahun ke -4 dan ke-7

c. Nilai buku akhir tahun ke-5

d. Buat tabel penyusutan

Diketahui:

C = 350.000.000

S = 10.000.000

n = 10 tahun

Jawab:

a. Biaya penyusutan per tahun

W = C-S

W = 350.000.000 – 10.000.000

W = 340.000.000

Rk = W/n

Rk = 340.000.000 / 10

Rk = 34.000.000

b. Akumulasi penyusutan pada akhir tahun ke 4 (D4)

Dk = k x Rk

Dk = 4 x 34.000.000

Dk = 136.000.000

Akumulasi penyusutan pada akhir tahun ke 7 (D7)

Dk = k x Rk

Dk = 7 x 34.000.000

Dk = 238.000.000

c. Nilai Buku pada akhir tahun ke – 5 (B5)

Bk = C – (k x Rk)

B5 = C – (5 x R5)

B5 = 350.000.000 – (5 x 34.000.000)

B5 = 350.000.000 – 170.000.000

B5 = 180.000.000

d. Tabel penyusutan

Metode Saldo Menurun

Metode saldo menurun atau metode dipercepat akan menghasilkan biaya penyusutan yang tidak sama untuk setiap periode, tetapi menurun dari satu periode ke periode berikutnya. Biaya penyusutan dibebankan pada tahun – tahun awal lebih besar daripada tahun berikutnya.

Asumsi:

- Pada awal tahun suatu aset memberikan kontribusi yang lebih besar dibandingkan dengan tahun berikutnya

- Biaya perawatan dan pemeliharaan yang rendah di awal tahun di kompensasi dengan biaya penyusutan yang besar, sementara biaya perawatan dan pemeliharaan yang tinggi di akhir diimbangi dengan biaya penyusutan yang kecil. Dengan demikian Total biaya (yang terdiri dari biaya perawatan, biaya pemeliharaan, dan biaya penyusutan) menjadi stabil.

Persaman Dalam Metode Saldo Menurun

Untuk tarif penyusutan(d) yaitu:

d = 1- ^{n}\sqrt{\frac{S}{C}}

Untuk biaya penyusutan per periode (Rk) yang akan sama besar yaitu:

- tahun pertama

Rk = d x C

- tahun kedua dan selanjutnya

Rk = d {(1-d)}^{k-1} x C

atau

Rk = d x {B}_{k-1}

Untuk Nilai Buku (Bk) dinyatakan dalam:

Bk = {(1-d)}^{k} x C

Untuk akumulasi penyusutan (Dk) dinyatakan dalam:

Dk = C – Bk

Dk = C – ({(1-d)}^{k} x C)

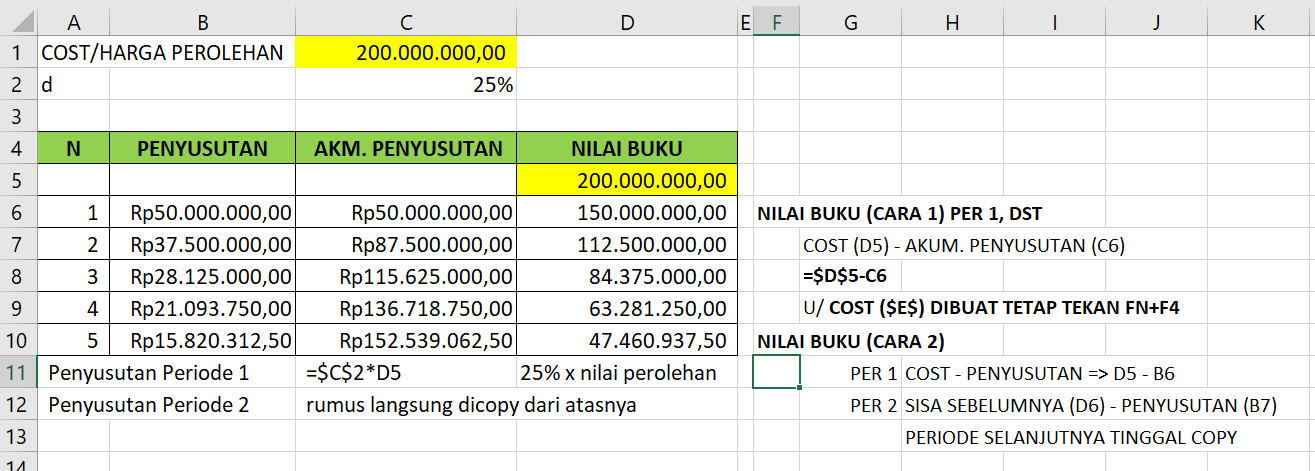

Contoh 3. PT. Jaya Mandiri membeli sebuah mobil dengan harga perolehan Rp 200.000.000 disusutkan dengan menggunakan metode saldo menurun dengan tarif 25% tanpa nilai sisa. Diminta:

a.Buat tabel penyusutan untuk lima tahun pertama

b.Hitung nilai buku pada akhir tahun ke-4

c.Hitung biaya penyusutan untuk tahun ke-5

Diketahui :

C = 200.000.000

d = 25% = 0,25

Jawab:

a. Tabel penyusutan untuk lima tahun pertama

b. Nilai buku pada akhir tahun ke-4

Bk = {(1-d)}^{k} x C

= {(1-0,25)}^{4} x 200.000.000

= {(0,75)}^{4} x 200.000.000

= 0,31640625 x 200.000.000

= 63.281.250

Jadi nilai buku pada akhir tahun ke-4 adalah Rp 63.281.250

c. biaya penyusutan untuk tahun ke-5

Rk = d x {B}_{k-1}

= 0,25 x {B}_{(5-1)}

= 0,25 x {B}_{4}

= 0,25 x 63.281.250

= 15.820.312,5

Jadi biaya penyusutan untuk tahun ke-5 adalah Rp 15.820.312,5

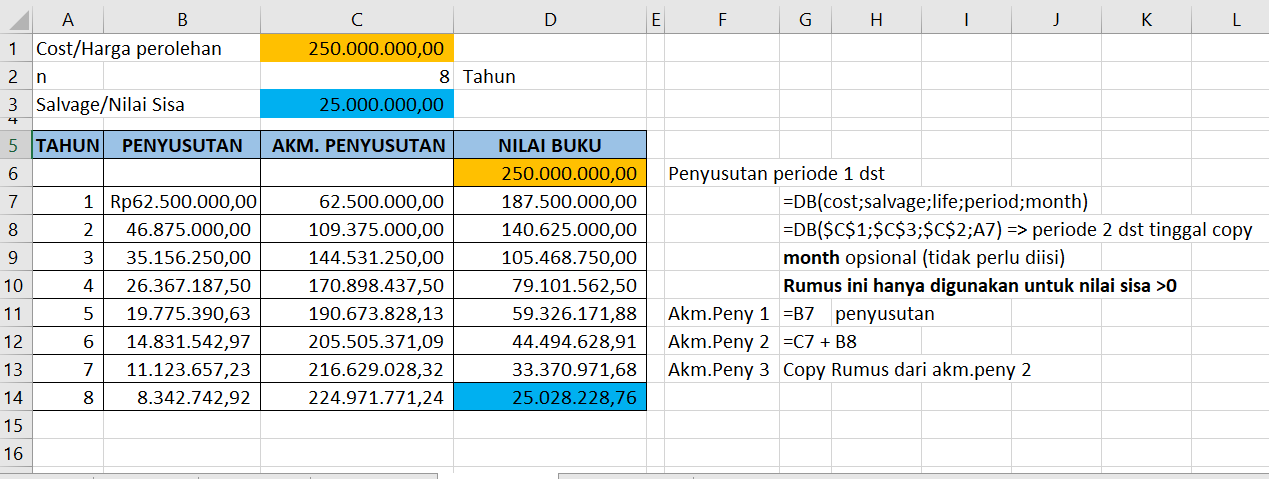

Contoh 4

Pada 1 Januari 2017, PT Rids membeli sebuah mesin dengan harga perolehan Rp 250.000.000. Umur ekonomis dari mesin tersebut diperkirakan delapan tahun dan mesin tersebut memiliki nilai sisa Rp 25.000.000. Jika Toko Padi menggunakan metode saldo menurun dalam menghitung biaya penyusutan mesin tersebut. Diminta :

a.Hitung besarnya tarif penyusutan

b.Buat tabel penyusutan

Diketahui:

C = 250.000.000

S = 25.000.000

n = 8 tahun

Jawab:

a. Besarnya tarif penyusutan

d = 1- ^{n}\sqrt{\frac{S}{C}}

d = 1- ^{8}\sqrt{\frac{25.000.000}{250.000.000}}

d = 1- ^{8}\sqrt{0,1}

d = 1-0,7498942

d = 0,2501058

d = 25% (dibulatkan)

b. Tabel penyusutan

Metode Unit Produksi

Dalam metode unit produksi, estimasi masa manfaat aset tetap dinyatakan dengan satuan unit produksi. Unit produksi tersebut dinyatakan dalam bentuk jam pemakaian, kilometer pemakaian, jumlah output, dan lain-lain.

Dasar penyusutan pada metode ini dihitung dengan mengurangkan harga perolehan dengan nilai sisa aset tetap tersebut.

Tarif Penyusutan = Dasar penyusutan /(Kapasitas Produksi ) = (W) /n = (C-S) /n

Biaya Penyusutan (Rk) = Tarif x jumlah produksi (pemakaian)

(Rk) = Tarif x (C-S)

(Rk) = Tarif x W

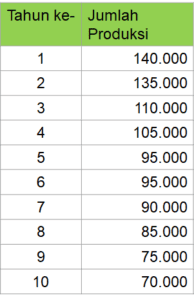

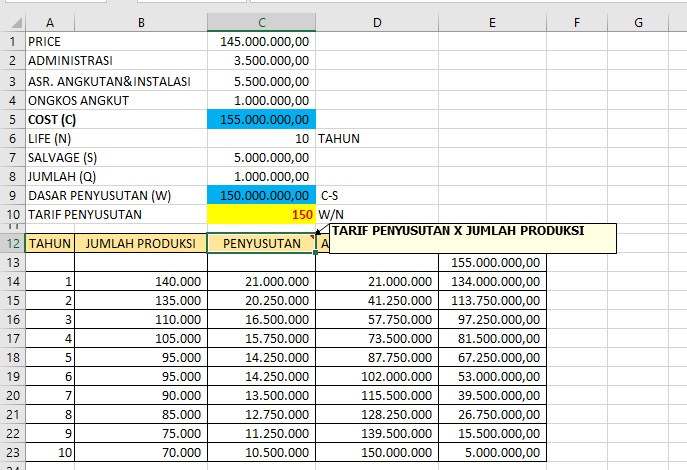

Contoh 5. PT Abadi Sentosa membeli sebuah peralatan berat untuk operasional perusahaan pada awal tahun 2019 dengan harga Rp 145.000.000. Selain itu perusahaan juga harus mengeluarkan biaya administrasi sebesar Rp 3.500.000, biaya asuransi pengangkutan dan instalasi sebesar Rp 5.500.000 serta biaya pengangkutan sebesar Rp 1.000.000. Peralatan tersebut diperkirakan akan memiliki umur ekonomis selama 10 Tahun dan nilai sisa adalah Rp 5.000.000. selama 10 tahun operasinya diharapkan peralatan tersebut mampu menghasilkan produksi sebanyak 1.000.000 unit. Dengan menggunakan metode unti produksi, hitung:

a.Hitung tarif penyusutan per unit produk

b.Sajikan dalam suatu tabel penyusutan

Berikut ini adalah tabel yang menggambarkan produksi mesin tersebut selama 10 tahun operasinya :

Jawab:

a. tarif penyusutan per unit produk

S = 5.000.000

n = 1.000.000 unit

harga perolehan dari peralatan berat

C = harga beli + biaya admnistrasi +Biaya asuransi + Biaya pengangkutan

C = 145.000.000 + 3.500.000 + 5.500.000 + 1.000.000 = 155.000.000

Dasar penyusutan = C – S

= 155.000.000 – 5.000.000

= 150.000.000

Tarif penyususutan per produk = W/n

= 150.000.000/1.000.000

= 150 per unit

b. tabel penyusutan

LATIHAN SOAL

Frensidy, Budi. 2019. Matematika Keuangan, Edisi keempat, Jakarta: Salemba Empat.

Leave a Reply