Masalah utama mengenai akuntansi aset tetap adalah pengakuan aset, penentuan jumlah tercatat, pembebanan penyusutan dan rugi penurunan nilai.

Definisi Aset Tetap

Aset tetap menurut PSAK 16 adalah aset berwujud yang:

- Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan

- Diperkirakan untuk digunakan selama lebih dari satu periode

Aset tetap menurut Kartikahadi dkk (2020:358) adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk disewakan kepada pihak lain, atau untuk tujuan administratif, dan diharapkan untuk digunakan selama lebih dari satu periode.

Contoh kelas atau pengelompokkan aset tetap yang memiliki sifat dan kegunaan yang serupa dalam operasi perusahaan:

- Tanah

- Tanah dan bangunan

- Mesin

- Kapal

- Pesawat udara

- Kendaraan bermotor

- Perabotan

- Peralatan kantor

- Tanaman produktif

Tanaman produktif adalah tanaman yang digunakan dalam produksi atau penyediaan produk agrikultur; diharapkan untuk menghasilkan produk untuk jangka waktu lebih dari satu periode; dan memiliki kemungkinan yang sangat jarang untuk dijual sebagai produk agrikultur, kecuali untuk penjualan sisa yang insidental (incidental scrap).

Ciri-ciri Aset Tetap

Aset tetap memiliki ciri-ciri sebagai berikut (Sukrisno, :2018:343):

- Tujuan dari pembeliannya bukan untuk dijual kembali atau diperjualbelikan sebagai barang dagangan, tetapi untuk dipergunakan dalam kegiatan opeasi perusahaan.

Contohnya misalnya perusahaan Honda Motor Company, memiliki mobil dikatakan persediaan jika mobil tersebut dijual, selanjutnya diakui aset ketika mobil tersebut digunakan untuk kegiatan operasional seperti mobil dinas direksi, manajer atau bus untuk antar jemput karyawan. - Mempunyai masa manfaat lebih dari satu tahun.

- Jumlahnya cukup material.

Ciri-ciri aset tetap (Dwi martani, 2017):

- Digunakan dalam operasi dan tidak untuk dijual kembali (Used in operations” and not for resale)

- Bersifat jangka panjang (long-term in nature) dan biasanya disusutkan (depreciated).

- Memiliki substansi fisik (Possess physical substance).

Pengakuan dan Pengukuran Aset Tetap

Biaya perolehan menurut PSAK 16 adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau, kontruksi atau, jika dapat diterapkan, jumlah yang diatribusikan pada aset ketika pertama kali diakui sesuai dengan persyaratan tertentu dalam PSAK lain, contohnya PSAK 53: Pembayaran berbasis saham.

Biaya perolehan aset tetap harus diakui sebagai aset jika:

- Besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas; dan

- Biaya perolehan aset dapat diukur secara andal.

Contoh biaya yang dapat diatribusi secara langsung antara lain:

- Biaya imbalan kerja yang timbul secara langsung dari kontruksi atau perolehan aset tetap

- Biaya penyiapan lahan untuk pabrik

- Biaya penanganan dan penyerahan awal

- Biaya instalasi dan perakitan

- Biaya pengujian aset apakah aset berfungsi dengan baik

- Fee Profesional

Contoh biaya yang bukan merupakan biaya perolehan aset tetap adalah:

- Biaya pembukaan fasilitas baru

- Biaya pengenalan produk atau jasa baru (masuk biaya iklan dan aktivitas promosi)

- Biaya penyelenggara bisnis di lokasi baru atau kelas pelanggan baru (termasuk biaya pelatihan staf)

- Biaya administratif dan biaya overhead umum lain.

Suku cadang utama dan peralatan siap pakai termasuk aset tetap jika (Dwi Martani, 2017):

- digunakan lebih dari satu periode

- hanya digunakan untuk aset tertentu

- komponen yang diganti tidak diakui lagi.Contoh: Entitas membeli suatu komponen suku cadang dari suatu mesin. Suku cadang tersebut spesifik dan harganya material dibandingkan dengan nilai aset tersebut. Jangka waktu pemakaian suku cadang tersebut lebih satu tahun. Suku cadang dikategorikan sebagai aset pada saat pembelian, dengan syarat komponen yang akan diganti dihapuskan dari pembukuan

Konsep Materialitas dalam Pengakuan Aset tetap

Materialitas digunakan sebagai tambahan kriteria untuk menentukan, apakah pengeluaran akan dicatat sebagai aset tetap (Dwi Martani, 2017):

- Pengeluaran yang memenuhi kriteria aset tetap namun tidak material dari sisi jumlah seringkali tidak dikapitalisasi dan dicatat sebagai beban pada periode berjalan.

- Suatu aset secara individu tidak material, namun pembelian dalam jumlah banyak à material sehingga dikapitalisasi

Pertimbangan penentuan batas suatu pengeluaran dikapitalisasi sebagai aset tetap:

- Ukuran entitas

- Relevansi informasi bagi pengguna

- Biaya dan manfaat, biaya untuk menyelenggarakan pencatatan aset tetap dan manfaat dari informasi yang dihasilkan dari pencatatan aset tetap tersebut.

Konsekuensi ekonomis

- Semakin tinggi batas materialitas maka pengeluaran akan cenderung dicatat sebagai beban sehingga laba akan kecil dan administrasi dalam pencatatan aset lebih mudah

- Entitas dapat menetapkan 1 jt, 5 jt, 10jt, 25jt, 50jt

- Jika tidak dicatat sebagai aset biasanya tidak diinventarisasi sehingga aset tidak dipelihara.

Jumlah tercatat (Net Asset Value-NAV) menurut PSAK 16 adalah jumlah suatu aset diakui setelah dikurangi akumulasi depresiasi dan akumulasi rugi penurunan nilai.

Jumlah terpulihkan (recoverable amount) menurut PSAK 16 adalah jumlah yang lebih tinggi antara nilai wajar dikurangi biaya untuk pelepasan dan nilai pakainya.

Jumlah terdepresiasi menurut PSAK 16 adalah biaya perolehan aset, atau jumlah lain yang merupakan pengganti biaya perolehan, dikurangi nilai residunya.

Nilai wajar menurut PSAK 16 adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran.

Nilai residu dari aset menurut PSAK 16 adalah estimasi jumlah yang dapat diperoleh entitas saat ini dari pelepasan aset, setelah dikurangi estimasi biaya pelepasan, jika aset telah mencapai umur dan kondisi yang diperkirakan pada akhir umur manfaatnya.

Depresiasi /penyusutan menurut PSAK 16 adalah alokasi sistematis jumlah terdepresiasi dari aset selama umur manfaatnya.

Rugi penurunan nilai menurut PSAK 16 adalah jumlah yang merupakan selisih lebih jumlah tercatat aset atas jumlah terpulihkan.

Jika jumlah tercatat aset meningkat akibat revaluasi, maka kenaikan tersebut diakui dalam penghasilan komprehensif lain dan terakumulasi dalam ekuitas pada bagian surplus revaluasi. Akan tetapi kenaikan tersebut diakui dalam laba rugi hingga sebesar jumlah penurunan nilai aset yang sama akibat revaluasi yang pernah diakui sebelum laba rugi.

Jika jumlah tercatat aset turun akibat revaluasi, maka penurunan tersebut diakui dalam laba rugi. Akan tetapi, penurunan nilai tersebut diakui dalam penghasilan komprehensif lain sepanjang tidak melebihi saldo surplus revaluasi untuk aset tersebut. Penurunan nilai yang diakui dalam penghasilan komprehensif lain tersebut mengurangi jumlah akumulasi dalam ekuitas pada bagian surplus revaluasi.

Tanaman produktif (bearer plant) menurut PSAK 16 adalah tanaman hidup yang:

- Digunakan dalam produksi atau penyediaan produk agrikultur

- Diharapkan untuk menghasilkan produk utnuk jangka waktu lebih dari satu periode, dan

- Memiliki kemungkinan yang sangat jarang untuk dijual sebagai produk agrikultur, kecuali untuk penjualan sisa insidental (incidental scrap).

Umur manfaat menurut PSAK 16 adalah:

- Periode aset diperkirakan dapat digunakan oleh entitas, atau

- Jumlah produksi atau unit serupa dari aset yang diperkirakan akan diperoleh dari aset entitas.

Jenis Kelompok Harta Berwujud Masa Manfaat Tarif Penyusutan berdasarkan Metode Garis Lurus Tarif Penyusutan berdasarkan Metode Saldo Menurun Contoh Bukan bangunan Kelompok 1 4 25% 50% Semua jenis usaha (kursi kayu, meja kayu, komputer, foto copy, TV, sepeda motor dsb)

Transportasi untuk angkutan umum (mobil, Bus, Truk)

dsbKelompok 2 8 12,5% 25% Semua jenis usaha (filing kabinet dari logam, meja dari logam, mobil, truck, container)

Industri mesin (mesin jahit, pompa air)

Kontruksi (truk berat, crane, buldozer)

Transportasi (truk peron, kapal keruk)

dsbKelompok 3 16 6,25% 12,5% Transportasi (pesawat terbang, helokopter,)

Kapal penumpang, barang, kapal lainnya yang memiliki berat diatas 100 DWT - 1.000 DWT

Mesin katun, sutra, Wol

DsbKelompok 4 20 5% 10% Transportasi (Lokomotif uap dan tender atas rel)

Kereta, gerbong, Kapal penumpang, kapal lainya yang memiliki berat diatas 1.000 DWT

dsbBangunan Permanen

20 5% Tidak

permanen10 10%

Pengeluaran Modal (Capital expenditure) Vs Pengeluaran Beban

Capital expenditure adalah salah satu pengeluaran modal yang jumlahnya material dan memiliki manfaat lebih dari satu tahun. Revenue expenditure adalah suatu pengeluaran yang jumlahnya tidak material walaupun masa manfaatnya mungkin lebih dari satu tahun. Revenue expenditure merupakan pengeluaran yang dilakukan perusahaan dalam rangka menghasilkan pendapatan dan dibebankan ke dalam laba rugi pada saat terjadinya beban tersebut (Sukrisno, 2018:343).

Suku cadang dan peralatan pemeliharaan (service equipment) biasanya dicatat sebagai persediaan dan diakui dalam laporan laba rugi. Namun kondisi tertentu, suku cadang masuk aset tetap misalnya: Suku cadang utama dan peralatan pemeliharaan memiliki umur manfaat lebih dari satu tahun dan bernilai material. Selain itu suku cadang dan pemeliharaan peralatan hanya bisa digunakan untuk suatu aset tertentu (Kartikahadi dkk., 2020:360).

Aset tetap dibedakan menjadi :

1. Fixed tangible assets (Aset tetap berwujud)

Contoh aset tetap berwujud antara lain:

- Tanah

- Gedung (building)

- Sumber alam (natural resources)

2. Fixed intangible assets (Aset tetap tidak berwujud)

Contoh aset tetap tidak berwujud antara lain:

- Hak paten

- Hak cipta (copy right)

- Franchise

- Goodwill

- Biaya pendirian etc

Tujuan Pemeriksaan Aset Tetap

Tujuan pemeriksaan aset tetap menurut Soekrisno (2018:346) antara lain:

- Untuk memeriksa apakah terdapat internal control yang cukup baik atas aset tetap

- Untuk memeriksa apakah aset tetap yang tercantum dilaporan posisi keuangan (neraca) betul-betul ada, masih digunakan, dan dimiliki oleh perusahaan

- Untuk memeriksa apakah penambahan aset tetap dalam tahun berjalan (periode yang diperiksa) betul-betul merupakan suatu capital expenditure, diotorisasi oleh pejabat perusahaan yang berwenang didukung oleh bukti-bukti yang lengkap dan dicatat dengan benar

- Untuk memeriksa apakah disposal (penarikan) aset tetap sudah dicatat dengan benar dibuku perusahaan dan telah diotorisasi oleh pejabat perusahaan yang berwenang. Disposal dari aset tetap bisa terjadi dalam bentuk penjualan yang akan menimbulkan rugi/laba penjualan aset tetap, tukar tambah (trade-in) atau penghapusan aset tetap yang bisa menimbulkan kerugian dari penghapusan aset tetap, jika aset tetap tersebut masih memiliki nilai buku. Kerugian dari trade in atas aset sejnis dicatat sebagai loss on trade-in. sedangkan keuntungan dari trade-in dicatat sebagai pengurangan dari harga perolehan aset tetap yang baru.

- Untuk memeriksa apakah pembebanan penyusutan dalam tahun/periodo yang diperiksa dilakukan dengan cara yang sesuai dengan SAK, konsisten, dan apakah diperhitungannya telah dilakukan dengan benar/akurat.

- Untuk memeriksa apakah ada aset tetap yang dijadikan jaminan.

- Untuk memeriksa apakah penyajian aset tetap dalam laporan keuangan, sesuai dengan SAK yang berlaku

Prosedur Pemeriksaan Aset Tetap

Prosedur pemeriksaan aset tetap menurut Soekrisno (2018:346) antara lain:

- Pelajari dan evaluasi internal control (IC) atas aset tetap

Ciri-ciri IC yang baik atas aset tetap antara lain:

- Menggunakan anggaran untuk penambahan aset tetap

- Penambahan/pengurangan aset tetap harus diotorisasi

- Adanya kebijakan tertulis mengenai kebijakan kapitalisasi dan penyusutan

- Terdapat buku besar aset tetap yang terdiri dari tanggal perolehan, nama suplier, harga, metode & presentasi penyusutan, jumlah penyusutan, akum. penyusutan dan nilai buku aset tetap.

- Adanya nomor/kode aset tetap

- Inventarisasi setiap setahun sekali

- Bukti kepemilikan disimpan di tempat yang aman

- Aset diasuransikan dengan jumlah insurance coverage/ nilai pertanggungan yang cukup

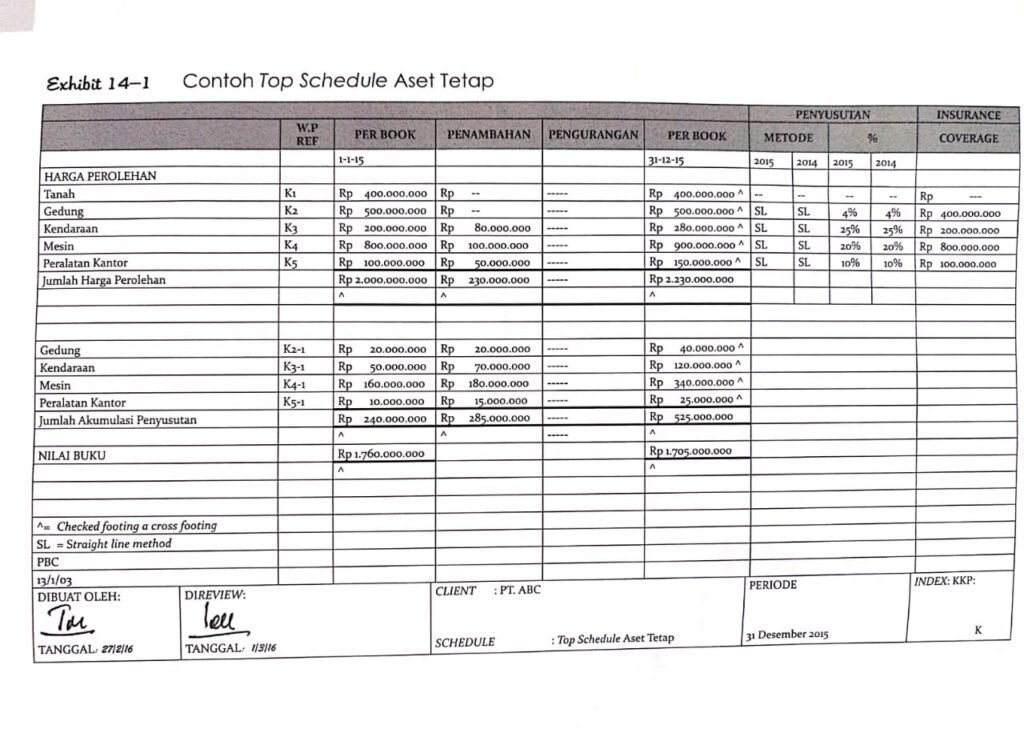

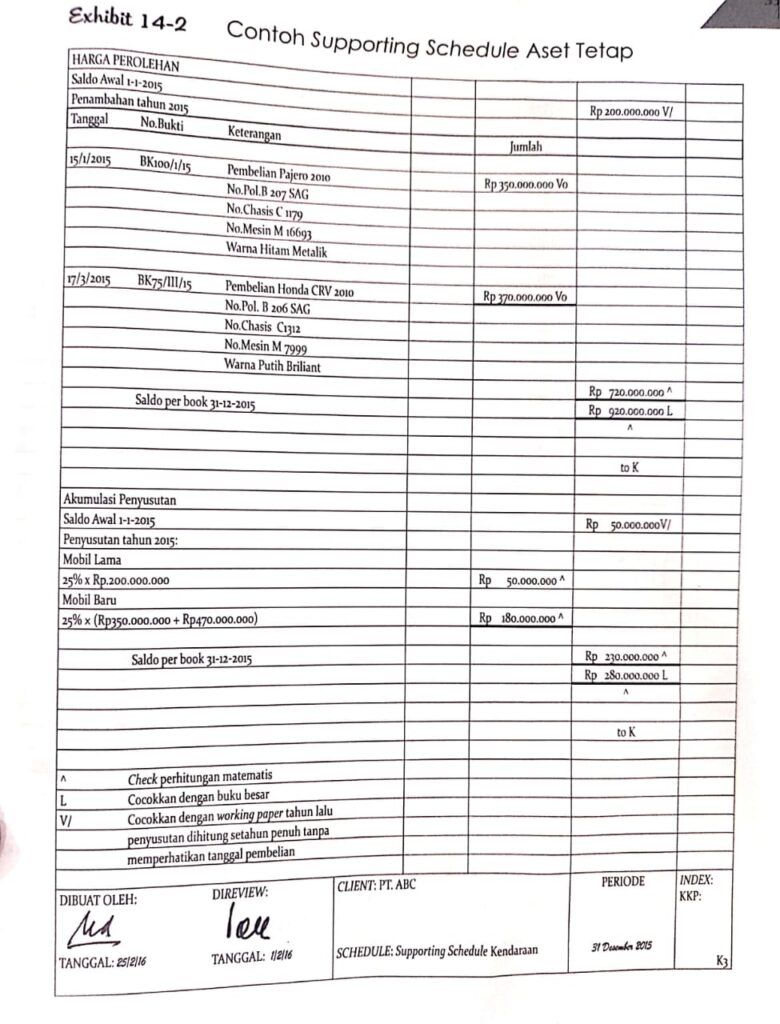

- Minta kepada klien top schedule dan supporting schdule aset tetap yang berisikan: saldo awal, penambahan serta pengurangan-pengurangannya, dan saldo akhir, baik untuk harga perolehan maupun akumulasi penyusutannya. Contoh top schedule dan supporting schedule

- Periksa footing dan cross footing dan cocokkan totalnya dengan general ledger/sub ledger, saldo awal dengan working paper tahun sebelumnya.

- Vouch penambahan dan pengurangan aset tetap tersebut. untuk penambahan kita lihat approval-nya dan kelengkapan supporting dokumennya. Untuk pengurangan kita lihat otorisasinya dan jurnalnya apakah sudah dicatat dengan betul, misalnya bila ada keuntungan/kerugian atas penjualan aset tersebut. selain itu periksa juga penerimaan hasil penjualan aset tetap tersebut.

- Periksa fisik dari aset tetap tersebut (dengan cara test basis) dan periksa kondisi dan nomor kode dari aset tetap. Tes basis yaitu tes penambahan dalam tahun berjalan yang jumlahnya besar dan diutamakan penambahan yang baru serta beberapa aset tetap yang lama.

- Periksa bukti kepemilikan aset tetap. Untuk tanah, gedung periksa sertifikat tanah dan Ijin mendirikan bangunan (IMB). serta surat ijin penempatan bangunan (SIPB). untuk mobil, motor periksa BPKB, STNK.

- Pelajari dan periksa apakah capitalization policy dan depretiation policy yang dijalankan konsisten dengan tahun sebelumnya.

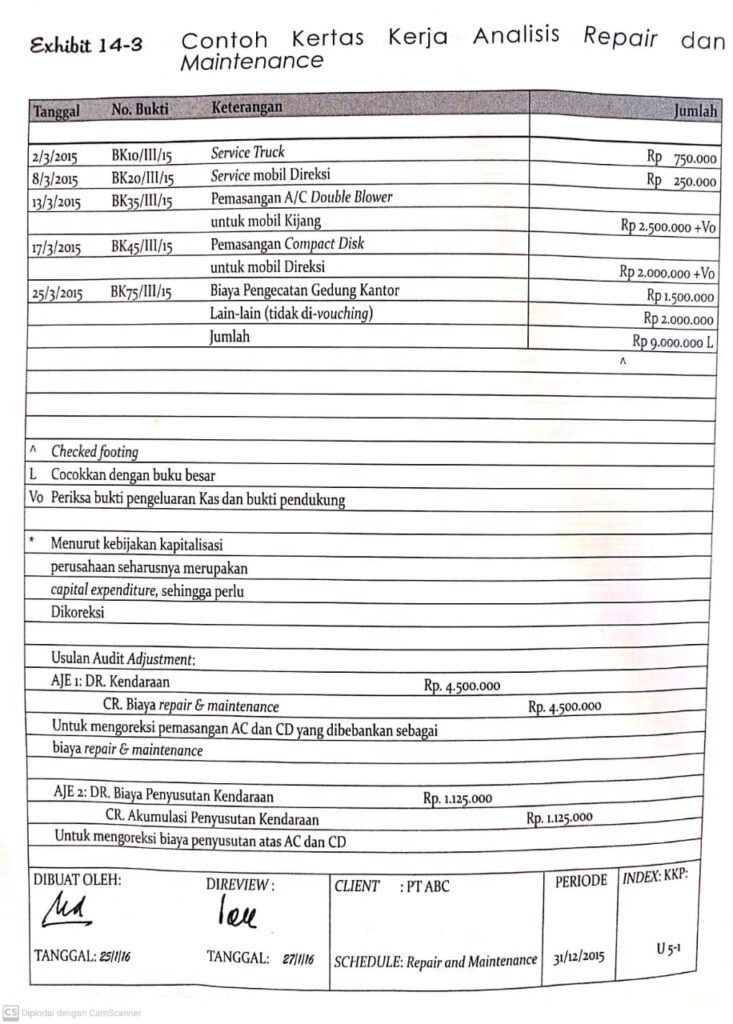

- Buat analisis tentang perkiraan repair and maintenance, sehingga dapat mengetahui apakah ada pengeluaran yang seharusnya masuk dalam kelompok capital expenditures tetapi dicatat sebagai revenue expenditures. Contoh kertas kerja

- Periksa apakah aset tetap diasuransikan dan insurance coverage-nya sudah cukup atau tidak.

- Tes perhitungan penyusutan, cross reference angka penyusutan dengan biaya penyusutan diperkirakan laba atau rugi dan periksa alokasi/distribusi biaya penyusutan.

- Periksa notulen rapat, perjanjian kredit, jawaban konfirmasi bank, untuk memeriksa apakah ada aset tetap yang dijaminkan.

- Periksa apakah ada komitmen yang dibuat oleh perusahaan untuk membeli atau menjual aset tetap.

- Untuk construction in progress yang harus ditransfer ke aset tetap.

- Jika ada aset tetap yang diperoleh melalui leasing, periksa lease agreement dan periksa apakah accounting treatment-nya sudah sesuai dengan standar akuntansi leasing.

- Periksa penyajian apakah sudah sesuai dengan SAK

Daftar Pustaka

PSAK 16

Agoes, S. 2018. Auditing-Petunjuk Praktis Pemeriksaan Akuntan oleh Kantor Akuntan Publik (Buku 1 ed. 5). Jakarta: Salemba Empat.

Leave a Reply