Definisi Aset Tak Berwujud (Intangible Assets)

Aset adalah sumber daya yang (PSAK 19):

- Dikendalikan oleh entitas sebagai akibat peristiwa masa lalu, dan

- Manfaat ekonomik masa depan dari aset tersebut diperkirakan mengalir ke entitas

Aset moneter adalah kas yang dimiliki dan aset yang akan diterima dalam bentuk kas yang jumlahnya pasti atau dapat ditentukan (PSAK 19).

Aset tak berwujud merupakan aset non moneter teridentifikasi tanpa wujud fisik (PSAK 19). Berdasarkan PSAK 19 maka karakteristik Aset tidak berwujud antara lain:

- Dapat diidentifikasi

- Aset non moneter (Contoh aset moneter adalah deposito, saham, obligasi)

- Tidak memiliki bentuk fisik (beda dengan aset tangible yang dapat dipegang seperti kendaraan, mesin)

Aset tak berwujud pada umumnya diklasifikasikan sebagai aset tidak lancar dalam posisi laporan keuangan (neraca). Jumlah tercatat aset adalah jumlah aset yang diakui dalam laporan posisi keuangan setelah dikurangi dengan akumulasi amortisasi dan akumulasi rugi penurunan nilai (PSAK 19). Jenis-jenis aset tidak berwujud pada umumnya termasuk:

- Terkait dengan pemasaran (marketing related)

Contoh yang terkait dengan pemasaran antara lain: merek dagang/nama dagang, kepala surat kabar, nama domain internet, dan perjanjian non kompetisi. Menurut hukum, hak untuk menggunakan merek dagang atau nama dagang dimiliki secara ekslusif oleh pengguna asli selama pengguna asli terus menggunakannya dan tidak menjual merek daganganya. Harga pembelian dikapitalisasi sesuai dengan harga perolehan dan tidak diamortisasi.

- Terkait dengan pelanggan (customer related)

Contoh aset tidak berwujud terkait dengan pelanggan, antara lain: daftar pesanan atau produksi, dan pelanggan kontraktual maupun non kontraktual. aset ini biasanya dibeli dan dikapitalisasi sesuai dengan perolehannya. Aset ini memiliki masa manfaat terbatas sehingga harus diamortisasi ke biaya selama masa manfaat.

- Terkait dengan nilai artistik (artistic related)

Aset tidak berwujud terkait dengan nilai artistik ini terdiri dari karya sastra, karya musik, drama, gambar foto, materi video dan audiovisual yang berupa hak cipta. Kapitalisasi biaya untuk memperoleh dan mempertahankan hak cipta tersebut. Diamortisasi ke biaya selama masa manfaat jika kurang dari masa manfaat menurut hukum.

- Terkait kontrak (contract related)

Aset tidak berwujud terkait dengan kontrak seperti perjanjian waralaba dan lisensi, izin kontruksi, hak penyiaran dan kontrak layanan atau pasokan. Lisensi atau waralaba memiliki masa manfaat terbatas atau tidak terbatas sesuai dengan perjanjiannya. Waralaba yang terbatas harus diamortisasi sebagai biaya operasi selama masa manfaat dari waralaba. Waralaba yang tidak terbatas dicatat pada biaya perolehan dan tidak diamortisasi.

- Terkait teknologi (technology related)

Aset tidak berwujud terkait teknologi seperti teknologi atau rahasia dagang yang dipatenkan diberikan oleh pemerintah. Paten memberikan penggunanya penggunaan secara ekslusif selama masa yang diberikan.

Hak Paten adalah bagian dari Hak atas Kekayaan Intelektual (HAKI) yang diberikan oleh negara kepada individu atau lembaga. Hak Paten ini bisa memberikan invensi baru dalam bidang teknologi, perbaikan invensi lama, dan cara kerja baru yang bisa diterapkan pada industri untuk jangka waktu tertentu. Invensi adalah ide penemu yang disuntikkan ke dalam aktivitas pemecahan masalah tertentu dalam bidang teknologi.

Jangka waktu hak paten yaitu 20 tahun sejak tanggal diterimanya permohonan paten. Sedangkan Paten sederhana jangka waktunya selama 10 Tahun. Bentuk perlindungan hak atas kekayaan intelektual yang sangat efektif karena bisa mencegah orang lain mengerjakan invensi tanpa izin dari pemegang hak paten. dan Ini berlaku bahkan jika para pihak secara independen memperoleh teknologi.

Contoh paten dalam kehidupan sehari-hari sering kita jumpai, seperti yang diajukan oleh BJ Habibie, mantan presiden Republik Indonesia yaitu teori retak. Teori retak yaitu teori yang dapat memprediksi ada tidaknya keretakan pada pesawat terbang untuk menghitung retak pada sayap pesawat terbang. Penemuan Habibie tentang perhitungan retak pada sayap pesawat membawa manfaat yang sangat besar bagi komunitas penerbangan. Contoh hak paten lainnya: Hak Paten atas Vaksin AstraZeneca oleh Sarah Gilbert, Hak Paten atas Cakar Ayam oleh Prof. Dr. Ir. Sedijatmo, Hak Paten atas 4G LTE oleh Dr. Eng. Khoirul Anwar.

Perusahaan harus mengkapitalisasi biaya-biaya selama pembelian paten, baik itu biaya Resecarh and Depelopment dan biaya-biaya pengembangan kalau ada sebelum mencapai kelayakan ekonomis. Paten biasanya memiliki masa manfaat legal sesuai dengan hak paten yang diberikan sehingga perlu diamortisasi . Jika masa manfaat paten lebih pendek, maka amortisasi dilakukan selama masa manfaat yang lebih pendek tersebut.

- Goodwill

Goodwill diperoleh perusahaan jika terjadi kombinasi bisnis atau akuisisi anak perusahaan oleh perusahaan induk. Secara konsep goodwill mempresentasikan masa manfaat ekonomi di masa yang akan datang yang timbul dari aset lain yang diperoleh dari kombinasi bisnis yang tidak diidentifikasi secara individu dan diakui secara terpisah dan dicatat ketika terjadi pembelian sebuah bisnis secara keseluruhan. Goodwill diukur sebagai kelebihan nilai wajar aset bersih yang diidentifikasi yang diperoleh (aset dikurangi liabilitas). Goodwill memiliki masa manfaat tidak terbatas sehingga tidak boleh diamortisasi. Namun ketika terjadi penurunan nilai maka harus dilakukan penyesuaian nilai. Ketika harga beli lebih rendah dari nilai wajar aset bersih maka dicatat sebagai keuntungan.

Penilai Aset Tidak Berwujud

Aset tak berwujud diakui jika, dan hanya jika:

- Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut. Jangkauan aset tak berwujud untuk masa yang lebih lama misalnya ketika kita ingin membeli detergen pasti ingat merk “RINSO”, padahal merk detergen banyak ada Daia, total, just1, greenwash dll.

- Biaya perolehan aset tersebut dapat diukur secara andal

Aset tak berwujud awalnya diakui sebesar biaya perolehannya. Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar imbalan lain yang diserahkan untuk memperoleh aset pada saat perolehan atau konstruksi, atau jika dapat diterapkan, jumlah yang diatribusikan ke aset saat pertama kali diakui sesuai denan persyaratan tertentu (PSAK 19).

Penilaian atau valuasi aset tidak berwujud yang dibeli (Purchased Intangible) terdiri dari:

- Dicatat pada harga perolehan atau metode biaya (berbeda dengan aset tetap berwujud menggunakan dua metode yaitu metode biaya dan metode revaluasi). Valuasi aset tidak berwujud adalah semua harga perolehan ditambah pengeluaran untuk membuat aset tidak berwujud siap untuk digunakan sesuai dengan tujuannya. Biaya perolehan aset tidak berwujud terdiri dari:

- Harga beli (purchase price), termasuk bea masuk, biaya hukum dan pajak pembelian yang tidak dapat direstitusi, setelah dikurangi diskon dan rabat.

- Seluruh biaya yang dapat diatribusikan secara langsung dalam mempersiapkan aset untuk digunakan sesuai dengan intensinya. seperti biaya imbalan kerja, fee profesional dan biaya untuk menguji apakah aset berfungsi dengan baik atau tidak.

Penilaian aset tak berwujud yang dibuat secara internal terdiri dari

- Termasuk hak paten (might include patents), software komputer, hak cipta (copyrights) dan merek dagang (trademarks)

- Perusahaan membiayakan semua biaya-biaya pada tahap penelitian dan beberapa untuk biaya-biaya di tahap pengembangan.

- Biaya-biaya pengembangan tertentu dikapitalisasi ketika kriteria kelayakan ekonomis sudah terpenuhi. Aset tak berwujud yang timbul dari pengembangan atau dari tahap pengembangan pada proyek internal diakui jika, entitas dapat menunjukkan seluruh hal berikut:

- Kelayakan teknis penyelesaian aset tak berwujud tersebut, sehingga aset tersebut dapat digunakan atau dijual

- Intensi untuk menyelesaikan aset tak berwujud tersebut dan menggunakannya untuk menjualnya

- Kemampuan untuk menggunakan atau menjual aset tak berwujud tersebut.

- Bagaimana aset tak berwujud tersebut akan menghasilkan kemungkinan besar manfaat ekonomic masa depan. Antara lain entitas dapat menunjukkan adanya pasar bagi output aset tak berwujud atau pasar lai atau aset tak berwujud itu sendiri, atau jika aset tak berwujud itu akan digunakan secara internal, entitas dapat menunjukkan kegunaan aset tak berwujud

- Tersedianya kecukupan sumber daya teknik keuangan, dan sumber daya lain untuk menyelesaikan pengmbangan aset tak berwujud dan untuk menggunakan atau menjual aset tersebut.

- Kemampuan untuk mengukur secara andal pengeluaran yang dapat diatribusikan terhadap aset tak berwujud selama pengembangannya.

- IFRS mengidentifikasi beberapa kriteria khusus yang harus dipenuhi sebelum biaya-biaya pengembangan dikapitalisasi.

Aset tak berwujud yang memiliki masa manfaat/usia terbatas, maka wajib untuk:

- Diamortisasi dengan pengalokasian sistematis ke biaya selama masa manfaat

- Biaya amortisasi harus mencerminkan pola dimana perusahaan menggunakan atau mengonsumsi aset.

- Mengkredit akun aset atau akumulasi amortisasi. Jurnalnya:

Beban amortisasi Dr

Intangible assets/Akumulasi amortisasi (Cr)

- Biaya amortisasi harus lebih rendah dari pada nilai residual

- Perusahaan harus mengevaluasi aset tidak berwujud yang berusia terbatas untuk melihat apakah ada penurunan nilai.

Aset tak berwujud yang tidak memiliki masa manfaat/usia terbatas,

- Tidak ada batas waktu yang dapat diperkirakan dari aset yang diharapkan menghasilkan arus kas.

- Tidak amortisasi

- Aset tidak berwujud berusia terbatas harus diuji setidaknya setiap tahun untuk melihat apakah ada penurunan nilai/impairment.

Penurunan Nilai Aset Tak Berwujud

Suatu aset tak berwujud mengalami penurunan nilai ketika perusahaan tidak mampu untuk memulihkan nilai tercatat aset melalui penggunanya atau penjualnya. Prosedur spesifik untuk pencatatan penurunan nilai tergantung pada aset tidak berwujud:

- Memiliki masa manfaat terbatas

Pengujian penurunan yang memiliki masa manfaat terbatas sama dengan pengujian penurunan nilai dengan aset tetap. Kerugian penurunan nilai adalah nilai tercatat aset lebih kecil dibandingkan dengan jumlah terpulihkan (recoverable amount). Recoverable amount dinilai mana yang lebih tinggi dari nilai wajar dikurangi biaya untuk dijual dengan penggunaan aset tersebut.

- Memiliki masa manfaat tidak terbatas

Penurunan goodwill sebagai aset tidak berwujud yang memiliki masa manfaat tidak terbatas pengujiannya setiap tahun. Pengujian penurunan nilai dilakukan berdasarkan unit penghasil kas dimana goodwill ditetapkan. Unit penghasil kas adalah kelompok aset terkecil yang dapat diidentifikasi yang emnghasilkan arus kas. Estimasi nilai terpulihkan untuk penurunan goodwill biasanya berdasarkan estimasi nilai penggunaan. Pembalikkan atas kerugian penurunan nilai goodwill tidak diperbolehkan.

Penyajian Aset Tak Berwujud

Laporan posisi keuangan (neraca)

- Perusahaan harus melaporkan semua aset tak berwujud selain goodwill sebagai item terpisah

- Pelaporan serupa dengan pelaporan aset tetap lainnya seperti properti, pabrik dan peralatan

- Akun-akun kontra pada umumnya tidak ditunjukkan untuk aset-aset tidak berwujud.

Laporan Laba Rugi, perusahaan harus melaporkan:

- Biaya amortisasi

- Kerugian dan pembalikan penurunan nilai

Untuk aset tidak berwujud selain goodwill secara terpisah di laporan laba rugi (biasanya di bagian operasi).

Catatan atas laporan keuangan harus mencakup biaya amortisasi untuk setiap jenis aset. Amortisasi adalah alokasi sistematis jumlah terdepresiasi aset tak berwujud selama umur manfaatnya (PSAK 19).

Tujuan Pemeriksaan Aset Tak Berwujud

Tujuan pemeriksaan aset tak berwujud adalah sebagai berikut:

- Untuk memeriksa apakah terdapat internal control yang cukup baik atas aset tak berwujud. Dalam hal ini auditor cukup menggunakan internal control questionnaires (ICQ). Beberapa ciri internal control yang baik atas aset tak berwujud adalah:

-

- Adanya sistem otorisasi dalam penambahan dan penghapusan aset tak berwujud

- Adanya internal auditor yang memeriksa kelengkapan bukti pendukung dari perolehan dan penambahan aset tak berwujud, serta otorisasinya.

- Untuk memeriksa apakah perolehan, penambahan dan penghapusan aset tak berwujud, didukung oleh bukti-bukti yang sah dan lengkap serta diotorisasi oleh pejabat perusahaan yang berwenang.

Untuk memeriksa apakah perolehan, penambahan, dan penghapusan aset tak berwujud, didukung oleh bukti-bukti yang sah dan lengkap serta diotorisasi oleh pejabat perusahaan yang berwenang. Misalnya, untuk memperoleh franchise apakah ada perjanjian franchise-nya , serta apakah sudah diotorisasi oleh direksi.

- Untuk memeriksa apakah aset tak berwujud yang dimiliki perusahaan masih mempunyai kegunaan di masa yang akan datang (manfaatnya lebih dari satu tahun). Untuk menaksir masa manfaat aset tak berwujud harus dipertimbangkan antara lain:

-

- Ketentuan hukum, peraturan, perjanjian yang membatasi masa manfaat maksimum.

- Kemungkinan untuk memperbarui atau perpanjangan batas masa manfaat yang telah ditentukan.

- Pengaruh keusangan, permintaan, persaingan dan faktor perubahan ekonomi dan teknologi yang memengaruhi masa manfaat.

- Untuk memeriksa apakah amortisasi aset tak berwujud dilakukan sesuai dengan standar akuntansi keuangan ETAP/PSAK/IFRS.

Entitas harus mengalokasikan jumlah yang dapat disusutkan dari aset tidak berwujud secara sistematis selama umur manfaatnya. Beban amortisasi untuk setiap periode harus diakui sebagai beban.

Amortisasi dimulai ketika aset siap digunakan, yaitu aset tersebut berada di alokasi dan kondisi yang dibutuhkan untuk mampu beroperasi sesuai dengan keinginan manajemen. Amortisasi dihentikan ketika aset dihentikan pengakuannya. Entitas harus memilih metode amortisasi yang mencerminkan pola pemanfaatan aset di masa mendatang. Jika entitas tidak dapat menetapkan pola yang andal, maka entitas harus menggunakan metode garis lurus.

Entitas harus mengukur aset tidak berwujud pada biaya perolehan dikurangi akumulasi amortisasi dan akumulasi rugi penurunan nilai.

Semua aset tidak berwujud dianggap mempunyai umur manfaat yang terbatas. Umur manfaat aset tidak berwujud yang berasal dari hak kontraktual atau hak hukum lainnya tidak boleh melebihi periode hak kontraktual atau hak hukum tersebut, tetapi mungkin lebih pendek tergantung pada lamanya periode ekspektasi penggunaan aset tersebut. jika hak kontraktual atau hak hukum lainnya untuk masa yang terbatas dapat diperbarui, maka umur manfaat aset tidak berwujud harus termasuk periode yang diperbarui hanya jika terdapat bukti yang mendukung pembaruan oleh entitas tanpa biaya yang signifikan.

Jika entitas tidak mampu mengestimasi umur manfaat suatu aset tidak berwujud, maka umur manfaatnya dianggap 10 tahun.

Aset tidak bwerwujud diakui jika dan hanya jika:

-

- Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut.

- Biaya perolehan aset tersebut dapat diukur secara andal.

Dalam menilai kemungkinan adanya manfaat ekonomik masa depan, entitas menggunakan asumsi rasional dan dapat dipertanggungjawabkan yang mempersentasikan estimasi terbaik manajemen atas kondisi ekonomi yang berlaku sepanjang umur manfaat aset tersebut.

Dalam menilai tingkat kepastian adanya manfaat ekonomik masa depan yang timbul dari penggunaan aset tak berwujud, entitas mempertimbangkan bukti yang tersedia pada saat pengakuan awal aset tak berwujud dengan memberikan penekanan yang lebih besar pada bukti eksternal.

Aset tak berwujud pada awalnya harus diakui sebesar biaya perolehan.

Manfaat Ekonomik Masa Depan

Manfaat ekonomik masa depan yang timbul dari aset tak berwujud dapat mencakup pendapatan dari penjualan barang atau jasa, penghematan biaya, atau manfaat lain yang berasal dari penggunaan aset oleh entitas. Sebagai contoh, penggunaan hak kekayaan intelektual dalam suatu proses produksi tidak meningkatkan pendapatan masa depan, tetapi mengurangi biaya produksi masa depan.

Penghentian dan pelepasan

Aset tak berwujud dihentikan pengakuannya jika:

-

- Dilepaskan

- Ketika tidak terdapat lagi manfaat ekonomik masa depan yang diperkirakan dari penggunakan atau pelepasannya.

Keuntungan atau kerugian yang muncul dari penghentian pengakuan aset tak berwujud ditentukan sebagai selisih antara hasil neto pelepasan (jika ada) dan jumlah tercatat aset. Keuntungan atau kerugian diakui dalam laba rugi ketika aset tersebut dihentikan pengakuannya (kecuali PSAK 30: sewa mensyarakatkan sebaliknya dalam jual dan sewa balik). Keuntungan tidak diakui sebagai pendapatan.

- Untuk memeriksa apakah hasil/pendapatan yang diperoleh dari aset tak berwujud sudah dicatat dan diterima oleh perusahaan.

Contohnya perusahaan memiliki hak paten, hak cipta atau franchise memberikan atau menjual aset tak berwujud tersebut kepada pihak ketiga, maka auditor harus yakin bahwa pendapatan berupa royalti betul-betul sudah dicatat dan diterima oleh perusahaan.

- Untuk memeriksa apakah penyajian aset tak berwujud dalam laporan keuangan sudah dilakukan sesuai dengan standar akuntansi keuangan ETAP/PSAK/IFRS. Menurut SAK ETAP (IAI, 2009: 80)

Prosedur Pemeriksaan Aset Tak Berwujud

- Pelajari & evaluasi internal control atas aset tak berwujud menggunakan ISQ. Contoh ISQ

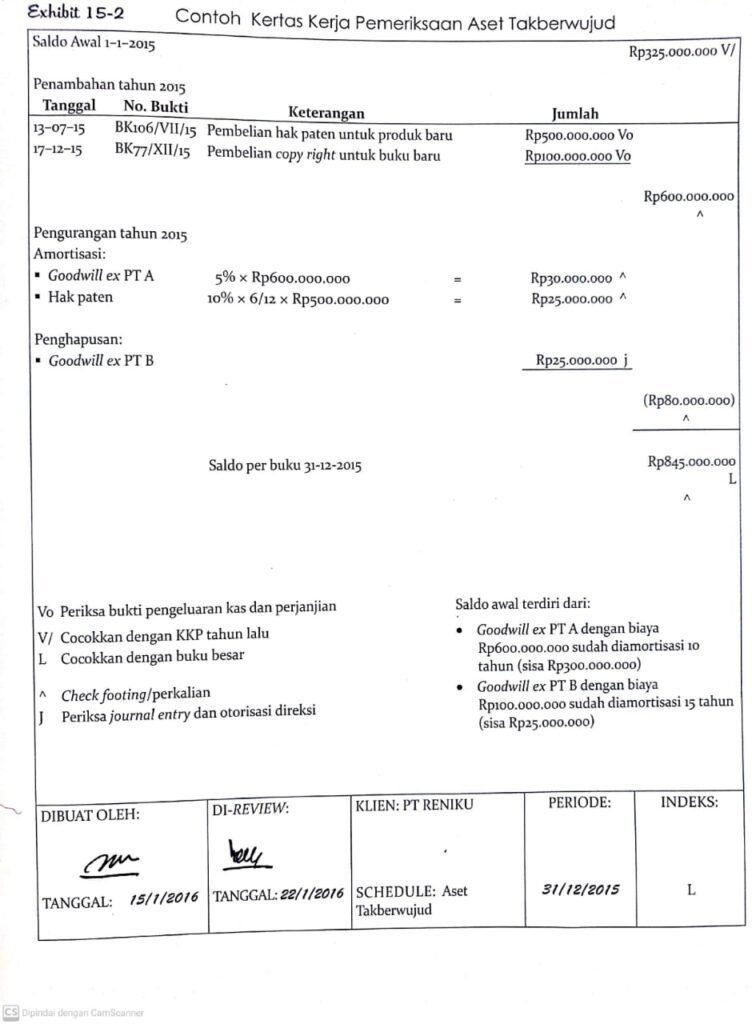

- Minta perincian aset tak berwujud per tanggal neraca yg mencakup saldo awal, penambahan, amortisasi dan penghapusan serta saldo akhir

Penambahan aset tak berwujud bisa berasal dari pembelian atau perusahaan melakukan riset untuk membuat produk-produk baru yang jika dianggap marketabel bisa diurus hak patennya ke Direktorat Hak Paten, sehingga perusahaan lain tidak boleh membuat produk yang sama kecuali membayar royalti kepada hak paten.

- Cocokkan saldo awal dan saldo akhir ke buku besar, lalu check footing & cross footing

- Periksa penambahan aset tak berwujud

- Apakah diotorisasi oleh pejabat yg berwenang

- Periksa notulen rapat direksi atau pemegang saham u/ mengetahui apakah otorisasi tersebut diberikan melalui rapat

- Periksa keabsahan & kelengkapan bukti-bukti pendukungnya

- Periksa amortisasi & penghapusan (jika ada) aset tak berwujud apakah sudah sesuai dg SAK & perhitungannya akurat

- Periksa perjanjian2 yg dibuat entitas dg pihak ketiga yg ingin menggunakan hak paten, hak cipta, dan franchise yg dimiliki perusahaan. Apakah royalty fee dari perjanjian tsb sudah diterima perusahaan

Perjanjian untuk menjual atau menyewakan hak paten/hak cipta/franchise milik perusahaan kepada pihak ketiga, biasanya dilakukan dihadapan notaris karena itu auditor harus meminta copy perjanjian untuk permanent file. untuk royalti yang diperoleh harus diperiksa apakah sudah kenakan pph23 sesuai dengan peraturan pajak yang berlaku. selain itu auditor harus memeriksa buku penerimaan kas/bank apakah pendapatan dari penjualan atau penyewaan sudah diterima oleh perusahaan dan dicatat dalam buku besar.

-

Periksa apakah penyajian aset tak berwujud dlm L/K sudah sesuai dg SAK

Dalam hal ini entitas harus mencatat perolehan atau penambahan aset tak berwujud sebesar harga perolehannya. dilaporan posisi keuangan atau neraca aset tak berwujud disajikan sebesar nilai neto setelah diamortisasi. sedangkan dicatatan atas laporan keuangan harus dijelaskan antara lain:

-

- Saldo aset tak berwujud terdiri dari apa saja, dengan mencantumkan nilai neto dari masing-masing jenis aset tak berwujud dan metode serta periode amortisasinya

- Dikertas kerja pemeriksaan aset tak berwujud auditor harus mencantumkan kesimpulan atas pemeriksaannya mengenai kewajaran saldo perkiraan aset tak berwujud.

Daftar Pustaka

Agoes, S. 2018. Auditing-Petunjuk Praktis Pemeriksaan Akuntan oleh Kantor Akuntan Publik (Buku 1 ed. 5). Jakarta: Salemba Empat.

Leave a Reply