Kas merupakan hal vital bagi kelangsungan suatu usaha. Kas dengan jumlah yang kecil dapat menghambat likuiditas perusahaan, hal ini dikarenakan kas digunakan untuk membayar biaya-biaya yang dibayarkan secara tunai misalnya membayar gaji karyawan, pembelian perlengkapan, membayar listrik, air, telepon dan lain-lain.

Kas dengan jumlah yang besar dalam perusahaan juga tidak baik. Jika perusahaan memiliki kas yang besar, maka kesempatan untuk mendapatkan keuntungan berupa imbalan atau dividen tidak akan dapat karena kas hanya tersimpan dalam tabungan dengan bunga yang relatif kecil. Ketika perusahaan memiliki kelebihan kas sebaiknya perusahaan mendepositokan kas tersebut atau diinvestasikan dalam bentuk lain seperti membeli obligasi.

Begitu pentingnya kas bagi perusahaan, sehingga ada pepatah yang mengatakan bahwa cash is the king yang artinya uang adalah raja, siapapun yang memiliki uang banyak adalah raja, bisa melakukan hal apapun. Dengan demikian perusahaan harus mampu mengatur proporsi kas yang dimiliki perusahaan. Agar lebih paham mengenai kas, mari disimak artikel ini.

Definisi Kas dan Setara Kas menurut Para Ahli

- PSAK 2

Kas terdiri dari saldo kas (cash on hand) dan rekening giro (demand deposits). Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek, yang dengan cepat dapat segera dikonversikan menjadi kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan.

Tujuan setara kas dimiliki entitas adalah untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi atau tujuan lain. Untuk memenuhi kualifikasi setara kas, suatu investasi harus segera dapat dikonversikan menjadi kas (misalnya tiga bulan atau kurang sejak diperoleh) dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan yang tidak signifikan.

- IAI (2020:294)

Kas merupakan aset keuangan yang paling likuid. Kas merupakan alat tukar dan biasanya menjadi dasar pengukuran dan pengakuan seluruh transaksi dalam laporan keuangan. Kas terdiri dari saldo kas (cash on hands) dan rekening giro (demand deposits). Kas dapat berupa uang yang berada di entitas kecil (kas kecil) maupun kas yang disimpan pada rekening bank (bank) yang dapat diambil sewaktu-waktu. Kas kecil terjadi jika entitas biasanya melakukan transaksi pengeluaran uang dengan jumlahnya kecil, misalnya membeli Materai, BBM, listrik dsb.

Bank adalah saldo kas yang tersedia pada rekening entitas di bank yag dapat sewaktu-waktu dipergunakan. Restricted cash atau kas yang dibatasi adalah kas yang dicadangkan karena akan digunakan oleh entitas untuk tujuan tertentu yang telah ditetapkan. contohnya kas yang dicadangkan untuk pembayaran dividen, atau utang yang akan segera jatuh tempo sehingga perusahaan menyisihkan uangnya ke akun restricted cash.

- Sukrisno Agoes (2018:230)

Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Bank adalah sisa rekening giro perusahaan yang dapat dipergunakan secara bebas untuk membiayai kegiatan umum perusahaan.

- Fahmi (2015:31)

Kas adalah suatu kepemilikan perusahaan dalam bentuk uang tunai atau currency (mata uang) seperti rupiah, dollar Amerika, Yen Jepang, Ringgit Malaysia, Yuan China, Euro dan sebagainya.

- Kieso dkk (2018:420)

Setara kas adalah investasi jangka pendek dan sangat likuid yang mudah dikonversikan menjadi kas dan sangat dekat jatuh tempo sehingga tidak ada risiko dalam waktu tiga bulan atau kurang yang memenuhi syarat. Contoh Surat Perbendaharaan Negara (SPN), surat berharga (commercial paper), dan dana pasar uang.

Perkiraan yang digolongkan Kas dan Setara Kas

Perkiraan-perkiraan yang dapat digolongkan sebagai kas dan setara kas antara lain:

- Kas kecil (petty cash) (dalam rupiah atau mata uang asing)

- Rekening giro (dalam rupiah atau mata uang asing)

- Bon sementara (IOU atau I Owe You)

- Bon-bon kas kecil yang belum diganti atau direimbursed

- Check tunai yang akan didepositokan

- Deposito berjangka yang akan jatuh tempo dalam kurun waktu kurang dari tiga bulan dari tanggal penempatan dan tidak dijaminkan.

- Instrumen pasar uang yang diperoleh dan akan dicairkan kurang dari tiga bulan.

Perkiraan yang tidak termasuk Kas dan Setara Kas

Perkiraan-perkiraan yang tidak dapat digolongkan sebagai kas dan setara kas antara lain:

- Deposito berjangka (time deposit)

- Check mundur dan cek kosong

- Dana yang disisihkan tujuan tertentu (singking fund).

- Rekening giro yang tidak dapat segera digunakan baik di dalam maupun di luar negeri, misalnya karena dibekukan.

KLASIFIKASI ITEM KAS, SETARA KAS DAN NON KAS

| ITEM | KLASIFIKASI | KETERANGAN |

|---|---|---|

| Kas | Kas | Jika tidak dibatasi, dilaporkan sebagai kas Jika dibatasi, diidentifikasi terlebih dahulu dan diklasifikasikan sebagai aset lancar dan tidak lancar |

| Kas kecil dan dana perubahan | Kas | Dilaporkan sebagai kas |

| Surat berharga jangka pendek | Setara Kas | Investasi dengan jatuh tempo kurang dari 3 bulan, sering digabung dengan kas |

| Surat berharga jangka pendek | Investasi Jangka Pendek | Investasi dengan jatuh tempo 3 sampai 12 bulan |

| Cek mundur dan IOU | Piutang | Diasumsikan dapat ditagih |

| Uang muka perjalanan | Piutang | Diasumsikan ditagih dari karyawan atau dikurangkan dari gaji mereka (potong gaji) |

| Ongkos kirim (sebagai perangko, prangko meter) | Biaya dibayar dimuka | Juga dapat diklasifikasikan sebagai persediaan perlengkapan kantor |

| Cerukan bank | Kas | Jika saling hapus (offset) tidak memungkinkan, diklasifikasikan sebagai liabilitas jangka pendek |

| Saldo kompensasi | Kas yang diklasifikasikan secara terpisah sebagai deposito yang dipertahankan sebagai saldo kompensasi | Diklasifikasikan sebagai lancar atau tidak lancar dalam laporan posisi keuangan. Diungkapkan secara terpisah dalam perincian pengaturan dalam CaLK |

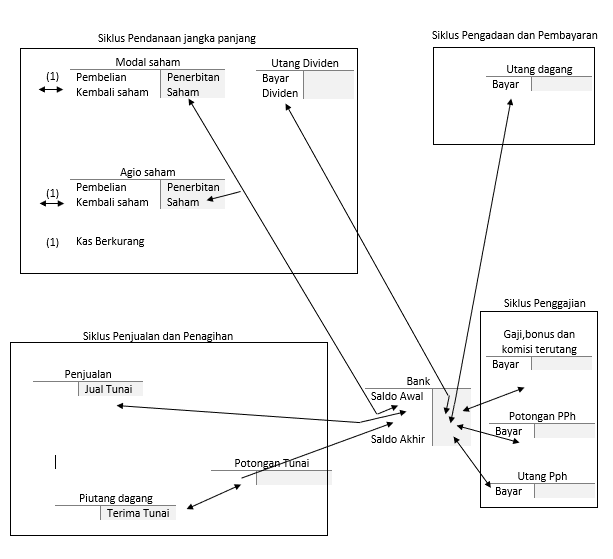

Transaksi Siklus Bisnis dan Bank

Semua siklus bisnis, kecuali siklus persediaan barang diawali dan diakhiri dengan akun Kas dan Bank (Tuanakotta, 2016:613)

- Siklus penjualan dan Penagihan, melalui penagihan saldo kas dan bank akan bertambah.

- Siklus pengadaan dan pembayaran, melalui pembayaran saldo kas dan bank akan berkurang.

- Siklus penggajian, melalui pembayaran, saldo kas dan bank akan berkurang.

- Siklus pendanaan, melalui pendanaan, saldo kas dan bank akan bertambah jika perusahaan menerbitkan saham atau obligasi, sedangkan jika perusahaan membayar dividen tunai, pembayar cicilan obligasi, bunga obligasi, akan mengurangi saldo kas dan bank.

Kas Kecil (Petty Cash)

Kas kecil digunakan entitas untuk pembayaran sehari-hari yang sifatnya tidak material, insidental. Kas kecil bukan digunakan untuk pembayaran rutin dan dapat diprediksi, misalnya pembelian snack untuk tamu, pembelian materai, pengiriman surat/dokumen yang sifatnya tidak rutin dan lain-lain.

Dua Sistem Pengelolaan Kas Kecil

- Imprest (Dana Tetap)

Sistem imprest, pengakuan transaksi dilakukan ketika saldo kas kecil telah mencapai saldo minimumnya. Akun kas kecil adalah akun sederhana seperti memisahkan sejumlah kas dalam kotak terkunci untuk beban tidak terduga. Kas kecil ini biasanya tidak material, nominalnya kecil sehingga perlu diisi setiap bulan atau dua kali sebulan.

Sistem dana tetap merupakan salah satu bentuk pengawasan atas kas kecil. Dalam sistem ini kas/kas kecil ditentukan dalam jumlah tertentu, misalnya 10 juta. Pemegang kas mengeluarkan uang dengan membuat bukti/bon kas kecil dan bukti pendukungnya. Jika uang tunai dirasa sudah perlu untuk diisi kembali maka seluruh transaksi di rekap dan diserahkan kepada atasannya untuk di cek/direviu dan disetujui untuk dilakukan pengisian kembali (reimbursement).

- Fluctuating (Dana Tidak Tetap)

Sistem fluctuating atau metode dana tidak tetap (berubah-ubah) adalah metode pengisian kas yang dilakukan tidak tetap (berubah-ubah) sesuai dengan kebutuhan.

Perbandingan Metode imprest dan fluctuating dan sistem kas kecil

| Imprest | Fluctuating |

|---|---|

| Pembuatan kas kecil sebesar Rp. 5.000.000 dengan batas minimum kas 1.000.000 Jurnal: Kas Kecil (Debet) Rp. 5.000.000 Kas (Kredit) Rp. 5.000.000 | Pembuatan kas kecil sebesar Rp. 5.000.000 dengan batas minimum kas 1.000.000 Jurnal: Kas Kecil (Debet) Rp. 5.000.000 Kas (Kredit) Rp. 5.000.000 |

| Pembayaran pengiriman dokumen sebesar Rp. 1.000.000 Jurnal: Tidak dijurnal | Pembayaran pengiriman dokumen sebesar Rp. 1.000.000 Jurnal: Beban pengiriman (Debet) Rp. 1.000.000 Kas Kecil (Kredit) Rp. 1.000.000 |

| Pembelian Materai sebesar Rp. 500.000 Jurnal: Tidak dijurnal | Pembelian Materai sebesar Rp. 500.000 Jurnal: Beban Materai (ATK) (Debet) Rp 500.000 Kas Kecil (Kredit) Rp 500.000 |

| Pembayaran konsumsi rapat sebesar Rp 3.000.000 dan pengisian kas kecil Rp 1.500.000 Jurnal: Beban pengiriman (Debet) Rp. 1.000.000 Beban Materai (ATK) (Debet) Rp. 500.000 Beban Konsumsi rapat (Debet) Rp. 3.000.000 Kas (Kredit) Rp. 4.500.000 | Pembayaran konsumsi rapat sebesar Rp 3.000.000 dan pengisian kas kecil Rp. 1.500.000 Jurnal: Beban Konsumsi rapat (Debet) Rp. 3.000.000 Kas kecil (Debet) Rp. 1.500.000 Kas (Kredit) Rp. 4.500.000 |

| Pada akhir bulan saldo Kas diketahui saldo kas kecil Rp 3.500.000 sedangkan yang dipegang kasir Rp 3.000.000. Jurnal: Beban selisih kas (Debet) Rp 500.000 Kas (Kredit) Rp 500.000 | Pada akhir bulan saldo Kas diketahui saldo kas kecil Rp 3.500.000 sedangkan yang dipegang kasir Rp 3.000.000. Jurnal: Beban selisih kas (Debet) Rp 500.000 Kas (Kredit) Rp 500.000 |

Rekonsiliasi Bank

Rekonsiliasi bank (bank reconciliation) adalah rekonsiliasi bulanan, biasanya disiapkan oleh personil klien, atas perbedaan antara saldo kas yang dicatat dalam buku besar umum dan jumlah dalam akun bank (Arens et al., 2015:355). Rekonsiliasi bank dilakukan oleh entitas untuk menyesuaikan jumlah kas tercatat antara bank dan catatan entitas. Perbedaan ini disebabkan karena adanya perbedaan cut-off pencatatan antara bank dan entitas, atau karena terjadi kesalahan pencatatan (IAI, 2020:311).

Istilah-istilah terkait laporan rekonsiliasi Bank antara lain (IAI, 2020:296-297):

- Deposit dalam transit

merupakan deposit yang disetor pada akhir bulan namun baru diakui oleh bank pada awal bulan depannya. Transaksi telah dicatat nasabah pada bulan penyetoran namun belum dicatat oleh bank.

- Cek masih beredar

merupakan cek yang dimuat dan telah dikeluarkan namun belum dicairkan oleh pelanggan penerima cek ke bank. Karena cek memiliki kadaluarsa lebih dari sebulan, pemasok yang menerima cek dapat kapan saja mencairkan cek entitas pada bulan berikutnya. Transaksi ini telah dicatat oleh nasabah sebagai pengeluaran namun belum tercatat oleh bank.

- Biaya bank

merupakan biaya yang ditagih oleh bank. misalnya biaya administrasi bank, biaya penerbitan cek, cek kosong/NSF (not sufficient fund). Biasanya bank langsung memotong saldo nasabah, sehingga nasabah belum mencatat, namun transaksi tersebut telah dicatat oleh bank.

- Kredit bank

Penagihan atau penyetoran uang yang terjadi yang menambah saldo nasabah yang mungkin belum diketahui oleh nasabah tersebut. hal ini biasanya terdapat pembayaran piutang yang belum diketahui oleh nasabah. Transaksi ini bank mencatat sedangkan nasabah belum mencatat.

- Kesalahan (error)

Kesalahan pancatatan yang dilakukan oleh bank atau nasabah.

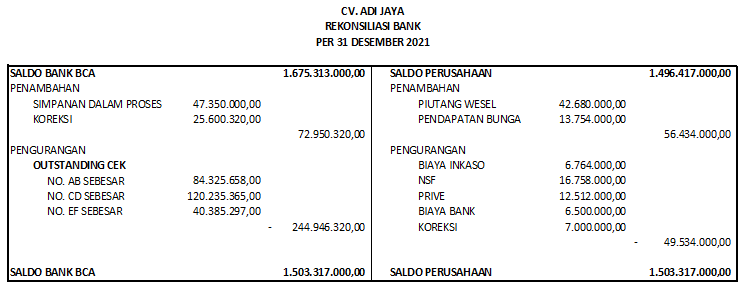

Contoh Rekonsiliasi Bank

CC. Adi Jaya menerima laporan bank periode Desember 2021. Saldo bank menunjukkan Rp. 1.675.313.000. Sedangkan menurut catatan pembukuan perusahaan saldo sebesar Rp. 1.496.417.000. Setelah dilakukan pemeriksaan terdapat beberapa catatan sebagai berikut:

- Wesel yang ditagihkan bank kepada debitur sebesar Rp. 42.680.000, dengan ongkos inkaso sebesar Rp. 6.764.000

- Bank memberikan jasa giro sebesar Rp. 13.754.000

- Cek yang diterima dari debitur dan di depositokan ke bank ternyata tidak memiliki dana dan dikembalikan oleh bank sebesar 16.758.000

- Sebuah cek ditempatkan untuk keperluan pribadi pemilik ternyata belum dicatat perusahaan sebesar Rp. 12.512.000

- Bank membebani CV. Adi Jaya sebesar Rp. 6.500.000 untuk biaya bank

- Simpanan dalam proses Rp. 47.350.000

- Terjadi kesalahan pencatatan bank, deposito sebesar Rp. 55.500.240 oleh bank dicatat sebesar Rp. 29.899.920

- Kesalahan pencatatan perusahaan yaitu cek sebesar Rp. 19.000.000 untuk pembayaran ongkos pembelian telah keliru dicatat sebesar Rp. 12.000.000

- Cek yang sedang beredar pada tanggal 31 Desember 2021 sebesar:

-

- No. AB sebesar Rp. 84.325.658

- No. CD sebesar Rp. 120.235.365

- No. EF sebesar Rp. 40.385.297

Diminta:

- Susunlah rekonsiliasi bank untuk CV. Adi Jaya per 31 Desember 2021

- Buat ayat jurnal penyesuaian yang diperlukan

Jawaban

1. Rekonsiliasi bank

2. Ayat Jurnal Penyesuaian

31/12/2021 Kas (Debet) Rp. 56.434.000

Piutang Wesel (Kredit) Rp. 42.680.000

Pendapatan bunga (Kredit) Rp. 13.754.000

31/12/2021 Biaya Inkaso (Debet) Rp. 6.764.000

Piutang usaha (Debet) Rp. 16.758.000

Prive (Debet) Rp. 12.512.000

Biaya bank (Debet) Rp. 6.500.000

Kendaraan (Debet) Rp. 7.000.000

Kas (Kredit) Rp. 49.534.000

Tujuan Audit / pemeriksaan Kas dan Setara Kas

- Untuk memeriksa apakah terdapat internal control yang baik atas kas dan setara kas serta transaksi penerimaan dan pengeluaran kas dan bank. Ketika internal control baik dan efektif maka luas pemeriksaan / pengujian substantif dapat dipersempit. Ciri-ciri internal kontrol yang baik antara lain:

- Adanya pemisahan tugas dan tanggung jawab antara penerima dan pengeluaran kas dengan yang melakukan pencatatan, memberikan otorisasi atas pengeluaran dan penerimaan kas dan pengeluaran kas.

Pada suatu entitas biasanya yang bertanggung jawab atau mengerjakan penerimaan dan pengeluaran kas dipegang oleh finance/keuangan, kas kecil dipegang oleh kasir yang langsung dibawah finance, selanjutnya yang melakukan pencatatan adalah accounting. selanjutnya yang melakukan otorisasi manajer fincance and accounting (FA). - Pengawai yang membuat rekonsiliasi bank harus lain dari pegawai yang mengerjakan buku bank. Rekonsiliasi dibuat satu bulan sekali dan direviu oleh kepala Accounting.

- Kas kecil dikelola menggunakan sistem dana tetap (imprest fund system).

- Penerimaan kas, check dan giro harus disetor ke bank dalam jumlah seutuhnya dan paling lambat keesokan harinya kecuali.

- Uang kas harus disimpan ditempat yang aman misalnya cash box, brangkas atau di bank.

- Blanko cek dan giro harus disimpan ditempat yang aman supaya tidak disalahgunakan, selain itu harus dihindari penandatangan check tanpa bukti-bukti pendukung misalnya invoice yang sudah dilengkapi surat jalan, penerimaan barang dari gudang, faktur pajak jika ada.

- Sebaiknya check dan giro ditulis atas nama dan ditandatangani oleh dua orang untuk menghindari penyalahgunaan.

- Sebaiknya kasir diasuransikan atau diminta menyerahkan uang jaminan untuk back up seandainya terjadi kehilangan uang atau kecurangan yang dilakukan kasir.

- Kuitansi bernomor urut tercetak (prenumbered)

- Bukti Kas Masuk (BKM), Bukti Bank Masuk (BBM), Bukti Kas Keluar (BKK), dan Bukti Bank Keluar (BBK) bernomor urut dan sesuai urutan tanggal.

- Bukti-bukti pendukung kas yang sudah dibayar harus distempel lunas untuk menghindari terjadinya pembayaran dua kali.

- Proses penyetoran bank jika dimungkinan bisa melalui pihak ketiga atau jasa Cash Management seperti PT. Swadharma Sarana Informatika, PT Tunas Artha Gardatama, G4S Indonesia

- Adanya pemisahan tugas dan tanggung jawab antara penerima dan pengeluaran kas dengan yang melakukan pencatatan, memberikan otorisasi atas pengeluaran dan penerimaan kas dan pengeluaran kas.

- Untuk memeriksa apakah saldo kas dan setara kas yang ada di laporan posisi keuangan (neraca) benar-benar ada dan dimiliki oleh perusahaan.

Untuk mengetahui auditor dapat melakukan cash opname / cash count dan melakukan konfirmasi bank. - Untuk memeriksa apakah semua semua transaksi yang menyangkut penerimaan dan pengeluaran kas benar-benar terjadi dan tidak ada transaksi fiktif.

- Untuk memeriksa apakah semua transaksi yang menyangkut penerimaan dan pengeluaran kas semuanya sudah dicatat dalam buku penerimaan dan pengeluaran kas, tidak ada yang dihilangkan (completeness)

- Untuk memeriksa apakah semua transaksi yang menyangkut penerimaan dan pengeluaran kas sudah dicatat secara akurat, tidak ada kesalahan perhitungan matematis, tidak ada salah posting dan klasififkasi (accuracy, posting, and summarization and classification).

- Untuk memeriksa apakah semua transaksi yang menyangkut penerimaan dan pengeluaran kas sudah dicatat pada waktu yang tepat, tidak terjadi pergeseran waktu (timing).

- Untuk memeriksa apakah terdapat pembatasan atas penggunaan saldo kas dan setara kas.

Misalnya perusahaan menyisihkan dana untuk pelunasan obligasi beserta bunganya (sinking fund) maka dana tersebut tidak dapat dibukukan sebagai kas. Contoh lainnya misalkan perusahaan memiliki giro yang dibekukan karena terdapat masalah hukum maka saldo tersebut tidak boleh dibukukan dalam kas di aset lancar, namun ditulis dalam CaLK (catatan atas laporan keuangan). - Untuk memeriksa apakah terdapat mata uang asing. Jika iya apakah sudah di konversikan dengan kurs tengah BI dan apakah laba rugi selisih kurs sudah dicatat/dijurnal/dibebankan.

Misalnya pada 31 Maret 2021 perusahaan memiliki saldo bank U$ 10.000, dibuku besar dalam jumlah rupiah senilai Rp. 140.000.000.

Jika saldo bank U$ 10.000, maka harus dikonversi ke Rupiah dengan kurs tengah bi per 31 maret 2021 senilai Rp14.572,00, maka saldo bank di catatan harus senilai Rp. 145.720.000. (kurs 14.572 x 10.000) sehingga perusahaan harus melakukan jurnal penyesuaian berikut:

Kas (Debet) Rp. 5.720.000

Laba selisih kurs (Kredit) Rp. 5.720.000

Klik untuk akses: Kurs tengah BI - Untuk memeriksa apakah penyajian telah sesuai dengan SAK yang berlaku.

Kas dan setara kas disajikan di laporan posisi keuangan (neraca) sebagai aset lancar (current assets).

Kas dan setara kas yang penggunaannya dibatasi dapat dimasukkan dalam aset lancar hanya jika pembatasan tersebut untuk menyisihkan dana untuk melunasi kwajiban jangka pendek (kurang dari 1 Tahun).

Saldo kredit pada perkiraan bank disajikan pada kelompok kewajiban sebagai jangka pendek

Saldo debet dan kredit rekening giro bank yang sama dapat digabung dan disajikan pada laporan posisi keuangan (neraca) sebagai satu kesatuan.

Prosedur Pemeriksaan Kas dan Setara Kas

- Pahami dan evaluasi internal control atas kas dan setara kas serta transaksi penerimaan dan pengeluaran kas dan bank

Hasil evaluasi IC atas kas dan setara kas, transaksi penerimaan dan pengeluaran kas dan bank berupa kesimpulan apakah IC berjalan efektif atau tidak. Jika efektif maka luas pemeriksaan bisa dipersempit.

Dalam memahami IC, auditor dapat melakukan:

a. Tanya jawab dengan menggunakan Internal Control Quesionnaire (ICQ)

b. Hasil tanya jawab dibuat flowchart

c. Dibuat cerita (narrative) jika diperlukan

Dari prosedur diatas auditor bisa mengevaluasi IC yang ada secara teoritis dan menarik kesimpulan sementara apakah IC atas kas dan setara kas, transaksi penerimaan dan pengeluaran kas dan bank dapat dikatakan baik, sedang, lemah.

Selanjutnya jika IC baik atau sedang, auditor dapat melakukan tes ketaatan/compliance test untuk membuktikan bahwa IC efektif atau tidak. Jika IC lemah auditor tidak perlu untuk melakukan tes ketaatan, tetapi langsung pada prosedur substantive test yang diperluas. Karena meskipun dilakukan uji ketaatan, akan menghasilkan IC lemah. selanjutnya dilakukan substantive test.

untuk lebih jelasnya buka IC Penerimaan Kas/Bank dan klik IC Pengeluaran Kas/Bank. - Buat top schedule kas dan setara kas per tanggal neraca (misal 31 Desember 2021), atau jika belum selesai, boleh per 30 November 2021. untuk penambahan mutasi diperiksa kemudian, apakah terdapat hal-hal yang unsual (diluar kebiasan) atau tidak.

Contoh Top schedule - Lakukan cash count (perhitungan fisik uang kas) per tanggal neraca, bisa juga sebelum atau sesudah tanggal neraca.

- Kirim konfirmasi atau dapatkan pernyataan saldo dari kasir dalam hal tidak dilakukan kas opname.

- kirim konfirmasi untuk seluruh rekening bank yang dimiliki perusahaan.

Konfirmasi bank harus tetap dikirim meskipun perusahaan memiliki rekening koran, hal ini dikarenakan standard audit procedures untuk mendapatkan bahan bukti audit (audit evidence). Beberapa hal yang terdapat dalam konfirmasi antara lain: saldo bank, jumlah kredit, pendiskontoan wesel tagih, contigent liability dan lain-lain.

Jawaban konfirmasi dikirim langsung ke auditor, sedangkan rekening koran langsung ke klien. Klik Contoh Konfirmasi Bank - Minta rekonsiliasi bank per tanggal neraca (misalnya 31 Desember 2021), jika belum selesai bisa per 30 November 2021. selanjutnya lakukan pemeriksaan. Beberapa prosedur terkait pemeriksaan rekonsiliasi bank:

a. Cocokkan saldo menurut bank/rekening koran dengan hasil konfirmasi.

b. Periksa footing dan cross footing

c. Periksa outstanding check dan outstanding deposit ke rekening koran bulan berikutnya.

d. Periksa biaya adm bank dan jasa giro ke rekening koran dan nota debit/kredit. - Review jawaban konfirmasi dari bank, notulen rapat, dan perjanjian kredit untuk mengetahui apakah ada pembatasan dari rekening bank yang dimiliki perusahaan.

- Periksa inter bank transfer kurang lebih satu minggu sebelum dan sesudah tanggal neraca, untuk mengetahui kitting dengan tujuan window dressing.

Kitting adalah suatu penipuan yang dilakukan dengan menarik uang di bank untuk disetorkan ke bank lainnya atau bisa dikatakan transfer fiktif. - Periksa transaksi kas sesudah tanggal neraca (subsequent payment dan subsequent collection) sampai mendekati tanggal selesainya pemeriksaan lapangan.

- Seandainya ada saldo kas dan setara kas dalam mata uang asing per tanggal neraca, pastikan apakah saldo tersebut sudah dikonversi kedalam rupiah dengan menggunakan kurs tengah BI dan apakah selisih kurs yang terjadi sudah dibebankan atau dikreditkan pada laba rugi tahun berjalan.

- Periksa apakah penyajian kas dan setara kas di laporan posisi keuangan (neraca) dan catatan atas laporan keuangan , sesuai dengan SAK.

- Buat kesimpulan di Top Schedule kas dan setara kas atau memo tersendiri mengenai kewajaran dari cash on hand dan in bank, setelah menjalankan prosedur audit.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. (2020). Audit & Asurans. Jakarta: IAI

PSAK 2

Agoes, S. 2018. Auditing-Petunjuk Praktis Pemeriksaan Akuntan oleh Kantor Akuntan Publik (Buku 1 ed. 5). Jakarta: Salemba Empat.

Suhayati, E. 2021. Auditing:Teori dan Praktik Dasar Pemeriksaan Akuntan Publik. Bandung:Rekayasa Sains

Tuanakotta, Theodorus M. 2016. Audit Kontemporer. Jakarta : Salemba Empat.

Leave a Reply