Jenis variabel yang dapat digunakan dalam riset akuntansi menurut hubungan satu variabel dengan variabel lain yaitu:

1. Variabel independen

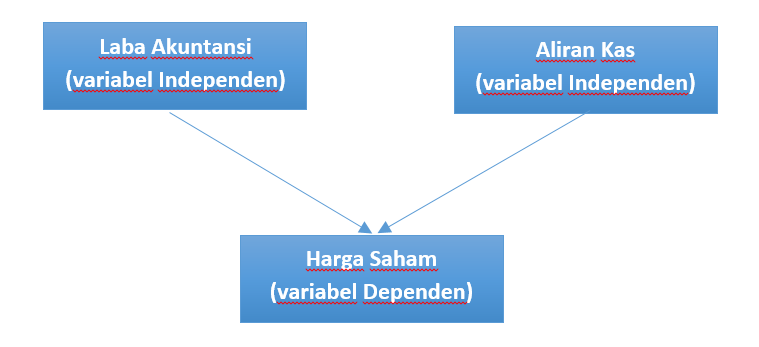

Variabel ini seriing disebut sebagai variebel stimulus, antecendent. Variabel independen merupakan variabel yang diduga berpengaruh terhadap variabel dependen. Variebel independen dikenal juga sebagai variabel pemrediksi (predictor variable), atau disebut juga dengan istilah variabel bebas. Secara teori menurut peneliti terdahulu ada banyak factor yang memengaruhi harga saham (sebagai contoh variabel dependen yang dipilih), di antaranya: laba akuntansi aliran kas, laba operasi, pengungkapan tanggung jawab sosial perusahaan (corporate social responsibility disclosure), dan lain-lain. Variabel yang dipilih dalam model penelitian harus ada dasar teorinya atau ada kerangka logika (logical framework) yang jelas dan mengacu pada penelitian terdahulunya. Misalnya semakin tinggi return yang diharapkan dalam suatu investasi maka semakin tinggi pula risiko yang kemungkinan akan timbul. Pasar akan merespon jika ada kenaikan laba dalam perusahaan, respon tersebut dapat diukur dengan harga saham atau volume perdagangan, jadi ada pergeseran arah yang sama (comovement) antara laba terhadap harga saham atau volume perdagangan. Secara statistik dapat disimpulkan bahwa laba berpengaruh signifikan positif terhadap harga saham atau volume perdagangan. Hal tersebut sesuai dengan teori kandungan informasi laba yang dikemukakan oleh Ball & Brown tahun 1968 untuk indikator harga saham, untuk volume perdagangan mengacu pada hasil penelitian beaver tahun 1968. Sebaliknya jika ada pergeseran arah yang berlawanan (contramovement), misalnya tingkat suku bunga (sebagai variabel independen) dan harga saham (sebagai variabel dependen) maka secara statistik dapat disimpulkan bahwa tingkat suku bunga berpengaruh signifikan negatif terhadap harga saham. Berikut ini adalah gambar model peneltian yang menggunakan variabel harga saham sebagai variabel dependen dan laba akuntansi sebagai variabel independen. Model tersebut dapat diuji dengan menggunakan analisis regresi sederhana (simple regression analysis). Jika variabel independennya sama dengan atau lebih dari dua maka digunakan regresi linear berganda (multiple regression analysis).

Model penelitian tersebut diatas menunjukkan pengaruh variabel independen (laba akuntansi dan aliran kas) terhadap variabel dependen (harga saham). Laba akuntansi menunjukkan kinerja keuangan intrinsik dalam perusahaan, sedangkan harga saham menunjukkan kinerja keuangan di pasar yang dapat bereaksi searah dengan arah pergeseran laba. Analisis regresi mensyaratkan suatu persamaan (equation) bukan identitas (identity). Beberapa penelitian yang merupakan identitas tidak tepat kalau dianalisis menggunakan regresi. Kesalahan yang sering terjadi misalnya meregres pendapatan terhadap laba, padahal laba itu berasal dari pengurangan antara pendapatan dengan biaya, yang mana biaya jika dijumlahkan dengan laba sama dengan pendapatan. Contoh lain Pajak Asli Daerah (PAD) yang diregres dengan pajak. Jadi sebelum menganalisis menggunakan regresi sebaiknya dipastikan dulu apakah identity atau equation. Istilah variabel independen lazim pada desain kausalitas yang menggunakan alat uji statistic regresi, sedangkan jika menggunakan structural equation modeling (SEM) istilahnya bukan independen tetapi variabel eksogen (Chandrarin, 2017).

2. Variabel dependen

Sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat. Variabel ini merupakan variabel utama yang menjadi daya Tarik atau fokus peneliti. Variabel dependen dikenal juga sebagai variabel standar atau patokan (criterion variable) atau disebut juga dengan istilah variabel terikat. Jika peneliti tertarik atau ingin fokus meneliti tentang harga saham (stock price), maka peneliti dapat menentukan harga saham sebagai variabel dependen dalam model atau desain penelitiannya. Peneliti dapat menjelaskan argumentasi mengapa riset tentang harga saham itu penting untuk diteliti. Kemudian mencari referensi atau rujukan sebagai literatur terkait dengan harga saham, misalnya faktor-faktor apa saja yang menurut peneliti terdahulu dapat berpengaruh terhadap harga saham, definisi konseptualnya dan operasionalnya. Istilah variabel dependen lazim pada desain kausalitas yang menggunakan alat uji statistik regresi, sedangkan jika menggunakan structural equation modeling (SEM) istilahnya disebut sebagai variabel latent endogen atau tepatnya konstruk endogen (bukan variabel dependen). Istilah variabel latent sama dengan konstruk sedangkan untuk istilah varibel observed sama dengan indikator atau dimensi (Chandrarin, 2017).

3. Variabel moderator

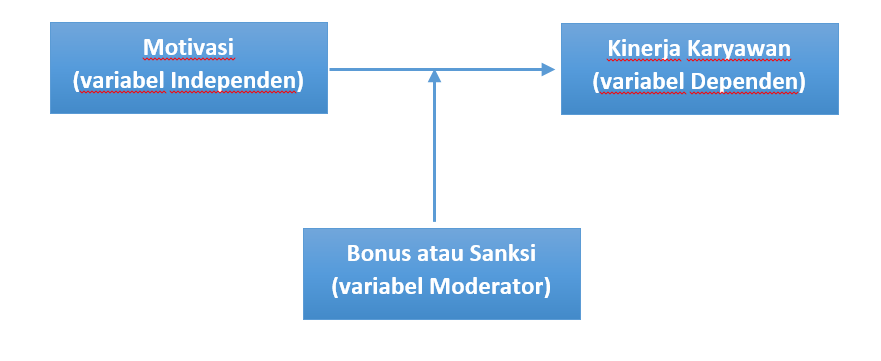

Variabel ini terbentuk karena adanya hubungan antara variabel independen (bebas) dengan variabel dependen (terikat). Variabel moderator adalah salah satu jenis variabel yang memiliki kemampuan dalam memperkuat atau bahkan memperlemah suatu hubungan secara langsung yang terjadi antara variabel independem dengan variabel dependen. Hal ini berarti sifat atau arah hubungan yang positif atau negatif antara variabel independen dan variabel dependen tergantung pada variabel moderator. Maka dari itu variabel moderator bisa disebut juga dengan variabel contingency. Variabel ini sering dipengaruhi oleh beberapa factor lainnya yaitu factor yang tidak terdapat dalam model statistic yang digunakan. Variabel moderator disebut juga sebagai variabel independen kedua.

Contoh hubungan motivasi dan kinerja karyawan akan semakin kuat apabila adanya system bonus atas keberhasilan atas pencapaian suatu perkerjaan dan semakin melemah apabila diberlakukan sanksi atas kesalahan perkerjaan yang dilakukan karyawan.

4. Variabel intervening

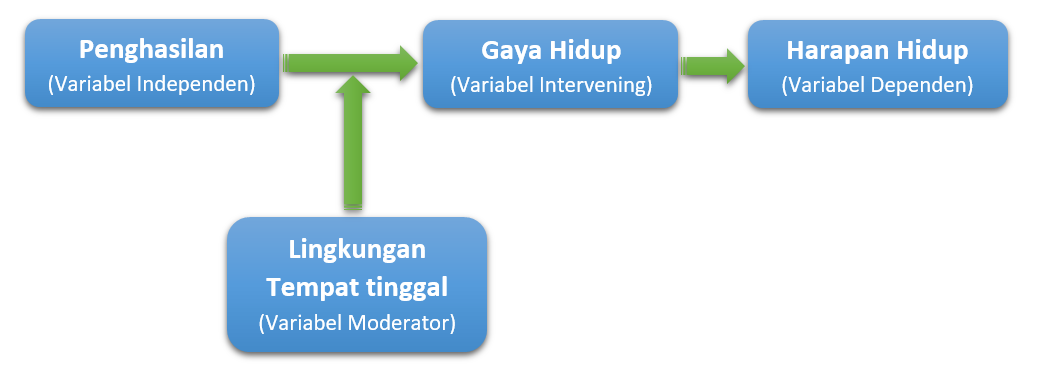

Variabel intervening merupakan variabel yang posisinya di dalam model penelitian di tengah (berada di antara variabel dependen dan independen) yang berfungsi memediasi hubungan variabel independen dan dependen. Variabel intervening dapat berfungsi sebagai variabel independen untuk hipotesis pertama, namun sekaligus dapat berfungsi sebagai variabel independen yang berpengaruh terhadap variabel dependen pada hipotesis berikutnya. Variabel ini merupakan variabel penyela/antara yang terletak diantara variabel independen dan dependen sehingga variabel independen tidak langsung mempengaruhi berubahnya variabel dependen.

Contoh: Pengaruh Penghasilan terhadap Harapan Hidup (panjang pendeknya umur) dengan Gaya Hidup sebagai variabel intervening dan Lingkungan Tempat Tinggal sebagai variabel Moderator.

5. Variabel Kontrol

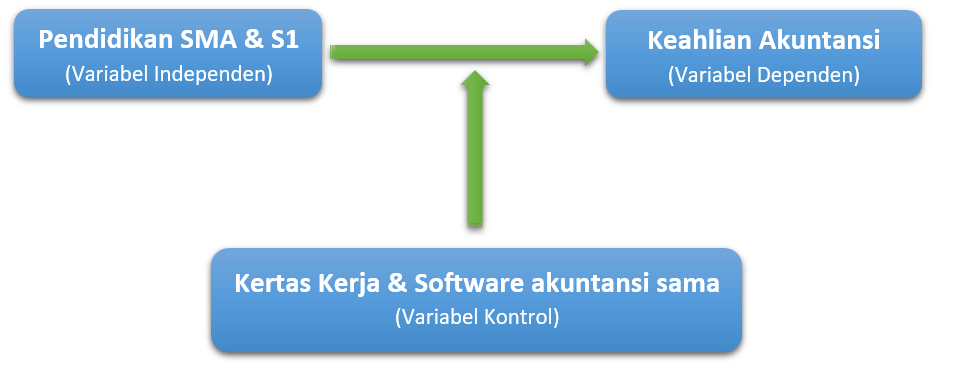

Variabel control adalah variabel yang dikendalikan atau dibuat konstan sehingga pengaruh variabel independen terhadap dependen tidak dipengaruhi oleh factor luar yang tidak diteliti. Variabel ini merupakan variabel independen tambahan yang dimasukkan dalam model regresi dengan tujuan untuk meredakan atai menekan serta meminimalkan kesalahan yang dimaksud, misalnya kesalahan menentukan /mendesain model (misspesification model) kesalahan entri data atau analisis dan kesalahan kecil lain yang sejenis. Variabel control dimasukkan dalam model penelitian namun tidak dihopotesiskan karena bukan variabel independen utama yang dipilih untuk diuji pengaruhnya terhadap variabel dependen.

Contoh 1: sebuah penelitian yang mengkaji tentang pengaruh pendidikan terhadap keahlian akuntansi. Variabel independennya pendidikan (SMK dan S1), variabel control yang ditetapakan sama misalnya, adalah kertas kerjasama dan software akuntansi yang digunakan sama. Dengan adanya variabel control tersebut, maka besarnya pengaruh pendidikan terhadap keahlian akuntansi dapat diketahui lebih pasti.

Untuk dapat menentukan kedudukan varibel independen dan dependen, moderator, intervening atau variabel control, harus dilihat konteksnya dengan dilandai konsep teoris yang mendasari maupun hasil dari pengamatan empiris. Untuk itu sebelum peneliti memilih varibel apa yang akan diteliti perlu melakukan kajian terotis dan melakukan studi pendahuluan terlebih dahulu pada objek yang akan diteliti. Jangan sampai terjadi membuat rancangan penelitian dilakukan di belakang meja dan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian. Sering juga, rumusan masalah penelitian dibuat tanpa melalui studi pendahuluan ke objek penelitian, sehingga setelah dirumuskan ternyata masalah itu tidak menjadi masalah pada objek penelitian. Setelah masalah dapat dipahami dengan jelas dan dikaji secara teoritis, maka peneliti dapat menentukan variabel-variabel penelitiannya.

Pada kenyataannya, gejala-gejala sosial itu meliputi berbagai macam variabel saling terkait secara simultan baik variabel independen, dependen, moderator dan intervening, sehingga penelitian yang baik akan mengamati semua variabel tersebut. Tetapi karena adanya ketertasan dalam berbagai hal, maka peneliti sering hanya memfokuskan pada beberapa variabel penelitian saja, yaitu pada variabel independen dan dependen. Dalam penelitian kualitatif hubungan antara semua variabel akan diamati, karena penelitian kualitatif berasumsi bahwa gejala itu tidak dapat diklasifikasikan, tetapi merupakan satu kesatuan yang tidak dapat dipisahkan.

Varibel juga dapat dibedakan berdasarkan bisa tidaknya diukur secara langsung, yaitu sebagai berikut:

1. Observed variabel

Merupakan variabel yang dapat diukur secara langsung, atau variabel yang dapat digunakan untuk mengukur unobserved variabel. Dalam analisis struktural, observed variabel seringkali disebut dengan variabel manifest, indikator atau variabel teramati.

Contoh: Pendapatan perkapita, aset perusahaan

2. UnObserved variabel

Merupakan variabel yang tidak dapat diukur secara langsung, melainkan melalui indikator (variabel manfest) berupa seperangkat pertanyaan atau pernyataan dalam suatu instrumen (kuesioner/angket) dengan skala tertentu. Dalam analisis sruktural unobserved variabel seringkali disebut dengan variabel laten atau variabel tak teramati atau konstruk.

Contoh: komitmen organisasi, kepuasan kerja, motivasi kerja loyalitas dan sebagainya.

Daftar Pustaka

Supriadi, Iman. 2020. Metode Riset Akuntansi. Yogyakarta: DeePublsih

Sugiyono. 2018. Metode Peneltian Bisnis: Pendekatan Kuantitatif, Kualitatif, Kombinasi dan R&D. Eighth Edition. Bandung: Alfabeta, CV.

Leave a Reply