Pengertian Neraca Lajur

Neraca lajur atau kertas kerja adalah suatu kertas yang berkolom-kolom (berlajur-lajur) digunakan untuk mengumpulkan akun-akun dari transaksi perusahaan, untuk keperluan menyusunan laporan keuangan (Sujarweni, 2016:50).

Neraca lajur adalah suatu kertas berkolom-kolom (berlajur-lajur) yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan-laporan keuangan dengan cara sistematis (Jusup, 2011:248).

Tujuan Pembuatan Neraca Lajur

Pembuatan neraca lajur digunakan untuk (Sujarweni, 2016:50):

- Memudahkan penyusunan laporan keuangan

- Menggolongkan dan meringkas informasi dari neraca saldo dan jurnal penyesuaian

- Memudahkan menemukan kesalahan yang mungkin dilakukan dalam membuat jurnal penyesuaian.

Prosedur Penyusunan Neraca Lajur

Prosedur penyusunan neraca lajur:

- Masukkan saldo-saldo yang terdapat dalam rekening buku besar ke dalam kolom neraca saldo pada neraca lajur, dengan ketentuan jumlah debit dan kredit harus sama.

- Membuat jurnal penyesuaian dan kemudian dimasukkan ke dalam kolom penyesuaian pada neraca lajur.

- Menjumlahkan atau mencari selisih antara kolom neraca saldo dengan kolom ayat penyesuaian, dan mengisi kolom neraca sald⬾⥋⥋⥋o setelah disesuaikan.

- Memidahkan jumlah-jumlah di dalam kolom neraca saldo setelah disesuaikan ke dalam kolom laba rugi dan kolom neraca. Dengan ketentuan sebagai berikut: Rekening riil atau neraca yaitu rekening harta, kewajiban dan modal dipindahkan ke dalam kolom neraca. Rekening nominal atau rekening sementara/rekening laba rugi yang terdiri dari pendapatan, beban harus di pindahkan ke dalam neraca lajur kolom laba rugi.

- Menjumlahkan masing-masing kolom laba rugi dan neraca. Pada kolom laba rugi ketika kredit lebih besar dari pada debet berarti perusahaan pada kondisi laba, sebalikya jika kredit lebih kecil dari debet maka perusahaan mengalami rugi. Ketika perusahaan laba maka tulis dibawah jumlah kolom debet dan di neraca ditulis kolom kredit karena dengan laba perusahaan akan menambah jumlah modal.

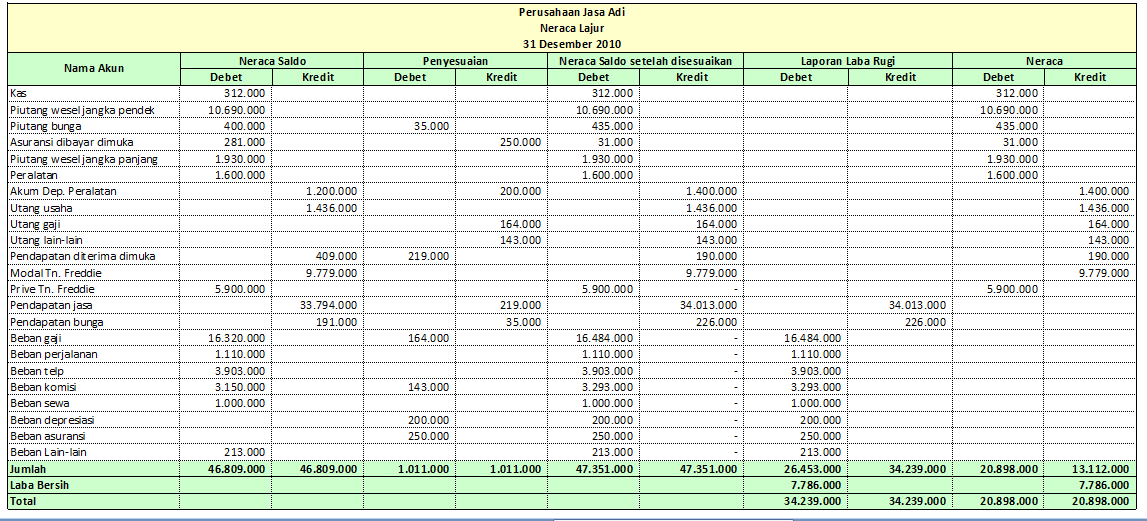

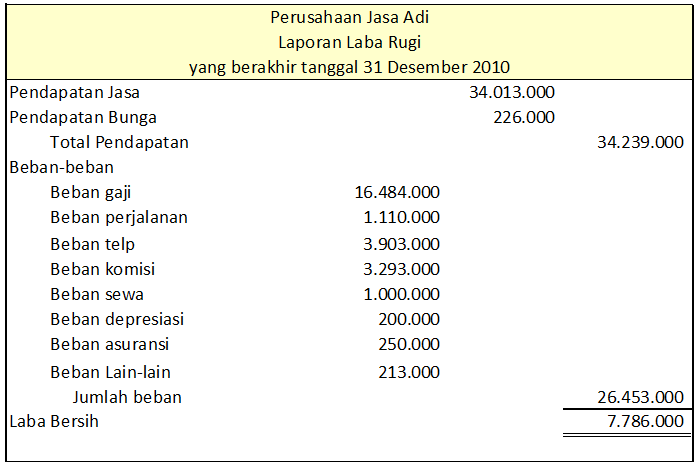

Contoh Neraca Lajur dan Penyusunan Laporan Keuangan

Penyajian laporan keuangan dari neraca lajur:

Daftar Pustaka

Jusup, A. H. (2011). Dasar-dasar Akuntansi. Yogyakarta: STIE YKPN

Sujarweni, V. W. (2016). Pengantar Akuntansi. Yogyakarta: Pustaka Baru Press

Leave a Reply