Pengertian Sistem Pembukuan Berpasangan

Sistem pencatatan transaksi-transaksi keuangan dalam suatu perusahaan disebut pembukuan atau memegang buku (bookkeeping). Sistem pembukuan berpasangan adalah sistem pencatatan dengan prinsip utama yaitu setiap transaksi selalu dicatat dengan mendebet dan mengkredit dua buah akun atau lebih dengan jumlah yang sama (Jusup, 2011:82).

Sistem pembukuan berpasangan (double entry accounting) adalah sistem pembukuan yang mencatat setiap transaksi bisnis dicatat setidaknya kedalam dua akun, tiap pencatatan jumlah debet sama dengan jumlah kredit (Warrren et al, 2017:59).

Kategori Data yang dibutuhkan

Untuk menyusun neraca dan laporan laba rugi, maka sistem akuntansi harus dapat menghasilkan lima kategori informasi, yaitu: aset, kewajiban, modal, pendapatan dan beban. Tiga kategori pertama menyangkut neraca, sedangkan dua kategori terakhir menyangkut laporan laba rugi.

Pengertian Akun/Perkiraan/Rekening/Account

Pengertian akun adalah suatu formulir yang digunakan sebagai tempat untuk mencatat secara rinci transaksi keuangan dari setiap jenis aktiva, hutang, modal pendapatan, beban perusahaan (Sujarweni, 2016:28).

Akun adalah suatu alat untuk mencatat transaksi-transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan dan beban (Jusup, 2011:70).

Tujuan Akun

Tujuan pemakaian akun adalah untuk mencatat data yang akan menjadi dasar penyusunan laporan-laporan keuangan. Akun memberikan informasi tentang operasi-operasi perusahaan dari hari ke hari, misalnya akun piutang perusahaan, kewajiban, harga beli dan sebagainya. Kumpulan akun disebut buku besar (ledger)(Jusup, 2011:70).

Penggolongan Akun

Akun dibagi menjadi dua, yaitu:

1. Akun neraca/akun riil

Akun neraca adalah akun-akun yang pada akhir periode akan dilaporkan di dalam neraca, seperti akun aset (harta), akun kewajiban (utang), dan akun modal (Jusup, 2016:70).

a. Harta/aktiva/aset (assets)

Harta adalah setiap sumber daya yang dimiliki oleh perusahaan dan berguna pada waktu sekarang dan waktu yang akan datang, diharapkan akan mendapat manfaat ekonomi di masa depan (Sujarweni, 2016:28).

Aset adalah sumber daya yang dimiliki oleh entitas bisnis. Sumber daya dapat tersebut dapat berupa benda yang mempunyai wujud fisik, seperti kas dan perlengkapan, atau benda yang tidak berwujud tetapi memiliki nilai seperti hak paten, hak cipta, dan merek dagang (Warrren et al, 2017:58).

Berdasarkan tingkat likuiditasnya aktiva dibedakan menjadi (Sujarweni, 2016:28-29):

-

-

- Aktiva lancar (Current assets), digunakan untuk menyatakan kas/bank dan sumber-sumber lain yang dapat dicairkan menjadi kas/bank, dijual maupun dipakai habis dalam kurun waktu 1 tahun. Contoh: uang kas, kas dibank, surat-surat berharga, piutang wesel atau wesel tagih, piutang usaha/dagang, persediaan barang, beban dibayar dimuka, pendapatan yang masih harus diterima.

- Investasi (penyertaan) atau investasi jangka panjang, bentuk penyertaan ini untuk menguasai perusahaan lain. Contoh: investasi berupa saham, investasi dalam obligasi (surat hutang), dan surat berharga lainnya, investasi dalam bentuk aktiva lainnya (tanah dengan rencana penggunaan dimasa yang akan datang).

- Aktiva tetap (fixed assets), aktiva berwujud yang digunakan untuk melakukan operasional perusahaan dan punya masa manfaat lebih dari 1 tahun dan mengalami penyusutan kecuali tanah. Contoh: tanah, bangunan, mesin dsb.

- Aktiva tidak berwujud (Intangible assets), aktiva ini berupa hak-hak istimewa dalam menghasilkan pendapatan. Contoh: hak paten, hak cipta, hak merek, waralaba (frinchise).

- Aktiva lain-lain (other assets), aktiva yang tidak dapat digolongkan ke dalam aktiva lancar, penyertaan, harta tetap, dan harta tak berwujud. Contoh: aktiva tetap yang tidak digunakan, beban yang ditangguhkan, piutang kepada pemegang saham.

b. Kewajiban/utang/liabilities

Kewajiban merupakan hutang perusahaan yang wajib dibayar kepada pihak lain yang memberi pinjaman dalam jangka waktu tertentu (Sujarweni, 2016:29).

Kewajiban digolongkan dengan urutan berdasarkan jangka waktu pelunasan terdiri dari (Sujarweni, 2016:29):

-

-

- Kewajiban lancar (utang jangka pendek), adalah hutang yang pelunasannya kurang dari 1 tahun. Contoh: hutang wesel/bayar, utang dagang/usaha, beban yang masih harus dibayar, pendapatan yang diterima dimuka, persekot pendapatan.

- Kewajiban jangka panjang, hutang yang pelunasannya lebih dari 1 tahun. Contoh: utang obligasi, utang hipotek, kredit investasi.

- Kewajiban lain-lain, adalah kewajiban yang tidak digolongkan ke dalam utang lancar atau hutang jangka panjang. Contoh: hutang kepada perusahaan afiliasi, uang jaminan jangka panjang.

c. Modal/capital/ekuitas

Modal pemilik adalah hak pemilik terhadap aset perusahaan setelah seluruh liabilitas dibayarkan. Akun prive atau penarikan pemilik (drawing)menunjukkan jumlah penarikan yang dilakukan pemilik untuk kepentingan pribadi (Warrren et al, 2017:58)..

Modal adalah hak milik atas aktiva perusahaan yang dikurangi dengan semua kewajiban. Contoh: modal pribadi, modal saham, laba ditahan, modal simpanan (untuk koperasi atau modal anggota)(Sujarweni, 2016:30).

2. Akun laba rugi/akun nominal

Akun laba rugi adalah akun yang pada akhir periode akan dilaporkan dalam laporan laba rugi, meliputi pendapatan dan beban (Jusup, 2011:70).

a. Pendapatan (incomen, revenue)

Pendapatan yaitu peningkatan jumlah aktiva atau penurunan jumlah kewajiban, yang berasal dari penjualan barang atau jasa pada satu periode akuntansi (Sujarweni, 2011:31). Pendapatan menurut Warren et al (2017:58) adalah kenaikan dalam aset dan ekuitas pemilik sebagai hasil dari menjual barang atau jasa ke pelanggan. Pendapatan di kelompokkan menjadi 2 yaitu:

- Pendapatan usaha (operating income) adalah pendapatan yang diperoleh dari hasil usaha pokok atau utama perusahaan. Contoh: pendapatan jasa/usaha, penjualan barang dagangan/hasil produksi.

- Pendapatan diluar usaha/pendapatan lain-lain, yaitu pendapatan yang diperoleh dari hasil bukan usaha pokok/utama perusahaan. Contoh: pendapatan bunga, pendapatan sewa, penjualan aset tetap.

b. Beban (expense)

Beban menurut Warren et al (2017:58) merupakan hasil dari penggunaan aset atau jasa dalam proses menghasilkan pendapatan.

Perlu dibedakan antara biaya (cost) dengan beban (expense). Biaya adalah pengorbanan ekonomis yang diperlukan untuk mendapatkan barang/jasa. Beban adalah biaya yang dimanfaatkan untuk menghasilkan pendapatan satu periode. Beban dikelompokkan menjadi 2 yaitu (Sujarweni, 2016:31):

- Beban usaha/operasional (operating expense)adalah biaya yang digunakan untuk mendapatkan pendapatan utama. Contoh: beban gaji, beban listrik, beban penyusutan.

- Beban diluar usaha (non operating expenses)adalah biaya yang digunakan untuk mendapatkan pendapatan selain utama. Contoh: rugi penjualan aktiva tetap, beban bunga.

Kode Akun

Kode akun menurut Sujarweni (2016:32) adalah suatu kerangka yang menggunakan angka, huruf atau kombinasi keduanya untuk memberikan tanda pada akun-akun yang sudah dirancang. Ada beberapa model akun:

1. Kode numeral atau kode angka yang biasanya diurutkan.

2. Kode angka blok, akun buku besar dikelompokkan menjadi beberapa golongan dan setiap golongan disediakan suatu blok angka yang beruntun untuk pemberian kode.

3. Kode angka desimal, pemberian kode akun dengan menggunakan sepuluh unit angka dari 0-9. Masing-masing angka /digit menunjukkan kelompok, golongan dan jenis akun.

4. Kode Mnemonik, kode ini menggunakan huruf-huruf terentu.

5. Kode kombinasi huruf dan angka

Terdapat banyak bentuk akun, (selengkapnya klik ini), namun yang paling sering digunakan adalah akun bentuk T, akun ini terdiri dari dua sisi, yaitu sisi kiri disebut debet dan sisi kanan disebut kredit. Secara sederhana bentuk akun:

Mencatat di sisi kiri berarti mendebet akun, mencatat di sebelah kanan berarti mengkredit akun. Secara lengkap bentuk T.

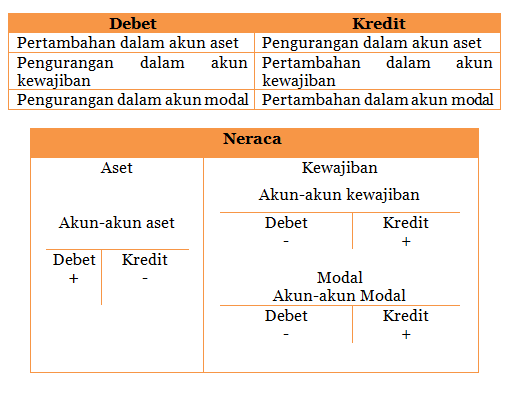

Hubungan Akun Riil dengan Neraca

Akun-akun aset (harta) yang dicantumkan pada sisi kiri neraca adalah akun-akun yang biasanya mempunyai saldo debet, sedangkan akun-akun kewajiban dan modal yang dicantumkan pada sisi kanan neraca adalah akun-akun yang biasanya mempunyai saldo kredit.

Contohnya:

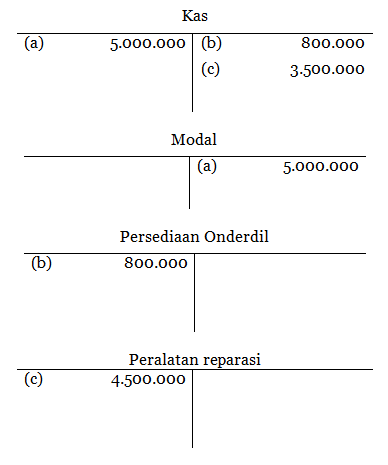

a. Pada tanggal 1/01/2018, Adi mendirikan perusahaan Reparasi Mobil Bagus. Sebagai modal pertama pada perusahaanya, Adi menyetor uang tunai sebesar 5.000.000. maka pada neraca akan Nampak sebagai berikut:

Sebelum mengerjakan neraca, transaksi tersebut sudah dicatat dalam akun dengan mendebet akun kas dan mengkredit akun modal Tn. Adi, sebagai berikut:

Jumlah aset kas yang dalam neraca dicantumkan ada sisi kiri atau debet, sedangkan jumlah modal Tn. Adi di sisi kanan atau kredit.

b. Perusahaan Reparasi Mobil “Bagus” membeli orderdil seharga 800.000 secara tunai. Transaksi ini akan mengakibatkan diperolehnya aset baru yang berupa onderdil mobil. Aset baru ini dicatat pada sisi kiri atau debet akun. Di samping itu mengakibatkan berkurangnya kas. Pengurangan kas dicatat sisi kanan atau kredit.

c. Perusahaan reparasi mobil “Bagus” membeli peralatan reparasi dari PT. Maju Seharga 4.500.000. Berhubung perusahaan tidak memiliki cukup dana, maka sebagian dibayar kredit. Perusahaan membayar 3.500.000, dan sisanya 1.000.000 akan dibayar 2 bulan mendatang. Transaksi ini mengakibatkan diperolehnya aset baru berupa peralatan reparasi, dilain pihak aset kas berkurang 3.500.000 dan timbul hutang 1.o0o.000. Kewajiban dicatat sebelah kanan neraca atau kredit di akun kewajiban.

Seandainya perusahaan Reparasi Mobil “Bagus” ingin mengetahui posisi keuangan setelah terjadi transaksi-transaksi diatas, maka pada neraca Nampak sebagai berikut:

Hubungan Antara Akun Nominal dengan Modal

Akun nominal adalah akun-akun yang digunakan untuk mencatat sumber-sumber pendapatan dan beban yang terjadi dalam usaha memperoleh pendapatan tersebut. Akun pendapatan lebih besar, maka perusahaan akan memperoleh laba, sebaliknya akun pendapatan lebih kecil dari beban maka perusahaan rugi. Penambahan pendapatan dicatat sebelah kredit dan pengurangan pendapatan dicatat sebelah debet.

Contoh misalnya perusahaan reparasi mobil Bagus memperoleh pendapatan 60.000, maka aset bertambah sebesar 60.000 dan akun pendapatan bertambah 60.000. Pencatat dalam buku besar akan tampak sebagai berikut:

Beban menyebabkan modal berkurang. Oleh karena itu beban yang timbul (penambahan beban) dicatat sebelah debet, sedangkan pengurangan beban dicatat sebelah kredit.

Contoh perusahaan membayar listrik sebesar 30.000. maka akun beban akan nampak sebagai berikut:

Akun Prive

Prive menurut Jusup (2011:78) adalah pengambilan barang/uang pribadi yang menyebabkan modal pemilik berkurang.

Sifat-sifat Akun Rill

Aturan pendebetan dan pengkreditan untuk akun-akun ini dapat dinyatakan sebagai berikut:

Pendapatan cenderung menambah modal dan beban cenderung mengurangi modal, sehingga aturan pendebitan dan pengkreditan sebagai berikut:

Saldo akun nominal akan dilaporkan dalam laporan laba rugi. Selanjutnya saldo laba rugi akan dipindahkan ke akun modal. saldo akun aset, kewajiban dan modal dilaporkan dalam neraca, dan saldo akun-akun ini akan dibawa ke periode berikutnya.

Saldo Normal Akun

Saldo akun adalah selisih antara jumlah sisi debet dengan jumlah sisi kredit. Aturan pendebitan dan pengkreditan serta saldo-saldo pada umumnya (saldo normal) dari berbagai jenis akun dapat dilihat sebagai berikut:

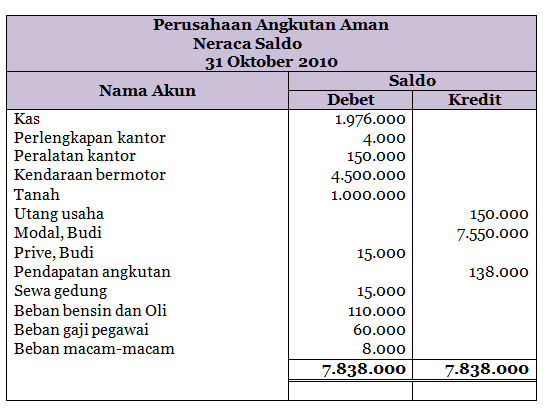

Neraca saldo adalah daftar yang berisi saldo-saldo dari seluruh akun yang ada di dalam buku besar pada suatu saat tertentu (Jusup, 2011:90).

Tujuan neraca saldo menurut Jusup (2011:91) antara lain:

1. Untuk menguji kesamaan debet dan kredit di dalam buku besar.

2. Untuk mempermudah penyusunan laporan keuangan.

Berikut contoh neraca saldo

Proses Pembuatan Neraca Saldo

Penyusunan neraca saldo dapat dilakukan dengan cara berikut:

1. Jumlahkan kolom debet dan kredit dan kolom kredit semua akun yang terdapat dalam buku besar.

2. Tulislah hasil penjumlahan pada kolom sesuai akun.

3. Hitunglah saldo semua akun

4. Susunlah neraca saldo yang berisi nama semua akun yang terdapat dalam buku besar.

Beberapa kesalahan yang tidak akan berpengaruh pada keseimbangan debet kredit yaitu:

1. Transaksi tidak dicatat dalam buku besar.

2. Kesalahan dalam jumlah rupiah yang dicatat dalam buku besar.

3. Pendebetan dan kreditan ke dalam akun yang salah

Penyebab Ketidakseimbangan Neraca Saldo

Beberapa kemungkinan yang menjadi penyebab ketidakseimbangan neraca saldo, antara lain (Jusup. 2011:95)

1. Kesalahan di dalam menyusun neraca saldo.

- Salah menjumlahkan kolom saldo (rupiah).

- Satu buah akun atau lebih, belum dicantumkan dalam neraca saldo, atau salah penulisan jumlah saldonya.

2. Kesalahan di dalam menentukan saldo akun.

- Salah menghitung jumlah saldo

- Saldo debet suatu akun ditulis sebagai saldo kredit, atau sebaliknya.

- Salah menghitung jumlah pada salah satu sisi akun.

3. Kesalahan mencatat transaksi di dalam buku besar

- Transaksi telah dicatat dengan jumlah pendebetan yang tidak sama besar dengan jumlah pengkreditan.

- Pendebetan telah dicatat sebagai pengkreditan atau sebaliknya.

- Lupa mencatat suatu pendebitan atau pengkreditan.

Daftar Pustaka

Jusup, A. H. (2011). Dasar-dasar Akuntansi. Yogyakarta: STIE YKPN

Reeve, james M. Warren, Carl S. Duchac, Jonathan E. Wahyuni, Ersa Tri. Jusuf, Amir Abadi. (2017). Pengantar Akuntansi 1 Adaptasi Indonesia Edisi Keempat. Jakarta: Salemba Empat.

Sujarweni, V. W. (2016). Pengantar Akuntansi. Yogyakarta: Pustaka Baru Press

Leave a Reply