BIAYA PER UNIT

Biaya per unit (unit cost) adalah jumlah biaya yang berkaitan dengan unit yang diproduksi dibagi dengan jumlah unit yang diproduksi (Hanson dan Mowen, 2009:160). Contohnya perusahaan Merys memproduksi 1.000 sandal dengan biaya 5.000.0000, maka biaya per unit untuk satu sandal sebesar 5.000 (5.000.000:1.000).

Pentingnya mengetahui biaya produk per unit antara lain:

- Penilaian persediaan

- Penentuan laba, perusahaan tidak mungkin menyerahkan penawaran yang berarti tanpa mengetahui biaya per unit dari produk atau jasa yang akan dihasilkan.

- Keputusan mengenai desain serta pengenalan produk dan jasa baru

- Keputusan untuk membuat atau membeli suatu produk atau jasa, menerima atau menolak suatu pesanan khusus, mempertahankan atau menghentikan suatu produk atau jasa.

Sistem perhitungan yang digunakan untuk mengukur dan membebankan biaya yaitu:

- Perhitungan biaya aktual, perhitungan ini membebankan biaya aktual bahan baku langsung,tenaga kerja langsung, dan overhead pada produk. Sistem biaya aktual murni jarang digunakan karena tidak dapat menyediakan informasi biaya per unit yang akurat secara tepat waktu.

- Perhitungan biaya normal, perhitungan ini membebankan biaya aktual bahan baku langsung dan tenaga kerja langsung pada produk. Akan tetapi biaya overhead dibebankan pada produk dengan menggunakan tarif perkiraan. Tarif perkiraan overhead adalah suatu tarif yang didasarkan pada data yang diperkirakan dan dihitung dengan menggunakan rumus berikut:

PERHITUNGAN HARGA POKOK PRODUK BERDASARKAN FUNGSI

Perhitungan biaya produk berdasarkan fungsi membebankan biaya dari bahan baku langsung dan tenaga kerja langsung pada produk dengan menggunakan penelusuran langsung. Biaya overhead dibebankan dengan menggunakan penelusuran penggerak dan alokasi. Perhitungan biaya berdasarkan fungsi menggunakan penggerak aktifitas tingkat unit untuk membebankan biaya overheadpada produk. Penggerak aktifitas tingkat unit (unit level activity driver) adalah faktor-faktor yang menyebabkan perubahan dalam biaya seiring dengan perubahan jumlah unit yang diproduksi.

Tarif perkiraan overhead berdasarkan fungsi membutuhkan spesifikasi dan penggerak tingkat unit, yaitu suatu perkiraan dari kapasitas yang diukur penggerak dan perkiraan dari overhead yang diharapkan. Contoh-contoh penggerak tingkat unit yang umumnya digunakan untuk membebankan overhead, meliputi :

- Unit yang diproduksi

- Jam tenaga kerja langsung

- Biaya tenaga kerja langsung

- Jam mesin

- Biaya bahan baku langsung

Setelah memilih penggerak tingkat unit, langkah selanjutnya adalah menentukan kapasitas aktivitas. Terdapat empat jenis kapasitas yang umum digunakan yaitu kapasitas yang diharapkan, kapasitas normal, kapasitas teoritis dan kapasitas praktis.

- Kapasitas aktivitas yang diharapkan adalah outputaktivitas yang diharapkan perusahaan dapat tercapai pada tahun mendatang.

- Kapasitas aktivitas normal adalah output aktifitas rata-rata yang dialami perusahaan dalam jangka panjang.

- Kapasitas aktifitas teoretis adalah output aktivitas maksimum yang dapat direalisaikan dengan berasumsi bahwa semua beroperasi secara sempurna.

- Kapasitas aktivitas praktis adalah outputmaksimum yang dapat dicapai jika semuanya berjalan secara efisien.

Dari keempat pilihan tersebut, tiga yang terakhir sama-sama memiliki keunggulan karena menggunakan tingkat aktivitas yang sama dari satu periode ke periode berikutnya. Penggunaan kapasitas dan teoritis sering direkomendasikan karena hal ini menghindari pembebanan biaya kapasitas yang tidak digunakan pada produk dan mengingatkan manajemen akan kelebihan kapasitas yang ada.

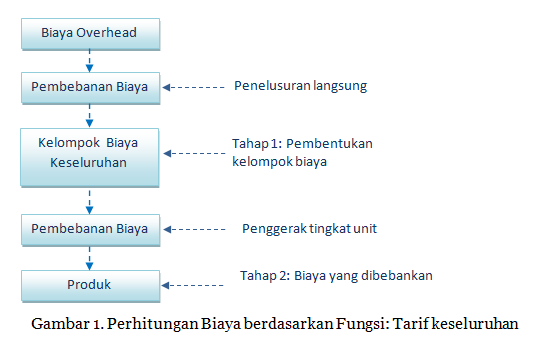

A. Metode Tarif Keseluruhan Pabrik

Perhitungan Biaya berdasarkan Fungsi: Tarif Keseluruhan Pabrik dapat dilihat pada gambar 1.

Perhitungan tarif overhead keseluruhan pabrik terdiri dari dua tahap. Pertama biaya overhead yang dianggarkan akan diakumulasi menjadi satu kelompok untuk keseluruhan pabrik. Biaya overhead dibebankan secara langsung pada kelompok biaya tersebut dengan menambah seluruh biaya overhead yang diperkirakan muncul dalam satu tahun. Setelah biaya diakumulasi dalam kelompok biaya ini, tarif keseluruhan pabrik dihitung menggunakan penggerak tingkat unit (biasanya jam tenaga kerja langsung). Terakhir biaya overhead dibebankan pada produk dengan mengalikan tarif tersebut dengan jumlah jam tenaga kerja langsung aktual yang akan digunakan oleh tiap-tiap produk.

Perhitungan tarif keseluruhan Pabrik

Ilustrasi perhitungan biaya yang digunakan oleh BelRing sebelum Henderson Associates mengubah sistem perhitungan biaya. Pabrik memproduksi dua jenis kabel telepon yaitu telepon nirkabel dan model regular. Berikut data perkiraan dan aktual perusahaan::

Overhead yang dianggarkan 360.000

Aktivitas yang diharapkan (dalam jam tenaga kerja langsung) 100.000

Aktivitas aktual (dalam jam tenaga kerja langsung) 100.000

Overhead aktual 380.000

Jadi tarif berdasarkan jam tenaga kerja langsung untuk tahun 2008 diharapkan dapat dihitung sebagai berikut:

Jumlah overheadpada produksi aktual pada titik tertentu dalam suatu waktu disebut sebagai overhead yang dibebankan (applied overhead) dan dihitung dengan menggunakan rumus berikut:

Overhead yang dibebankan = Tarif overheadx aktivitas aktual

= 3,6 x 100.000

= 360.000

Perbedaan antara overhead aktual dan overhead yang dibebankan disebut variansi overhead (overhead variance).Pada kasus diatas nilai variansi overhead adalah 20.000 (380.000-360.000). Jika overhead aktual lebih besar daripada overhead yang dibebankan, variansi disebut overhead yang terlalu rendah dibebankan (underapplied overhead). Sebaliknya jika overhead aktual kurang dari overhead yang dibebankan, variansi disebut overhead yang terlalu tinggi dibebankan (overapplied overhead). Pada akhir tahun, overheadyang terlalu rendah dibebankan akan ditambahkan pada harga pokok penjualan, sebaliknya jika terlalu tinggi akan dikurangkan dari harga pokok penjualan.

Biaya per Unit dengan Metode Tarif Keseluruhan Pabrik

Biaya per unit suatu produk dihitung dengan menjumlahkan biaya utama produk pada biaya overheadyang dibebankan, kemudian membagi jumlah biaya ini dengan unit yang diproduksi. Ilustrasi data aktual BelRing dapat dilihat pada tabel 1.

Perhitungan biaya per unit produk secara keseluruhan dengan memperhatikan peran tarif yang diperkirakan overhead (3,6 per jam tenaga kerja langsung) dapat dilihat pada tabel 2.

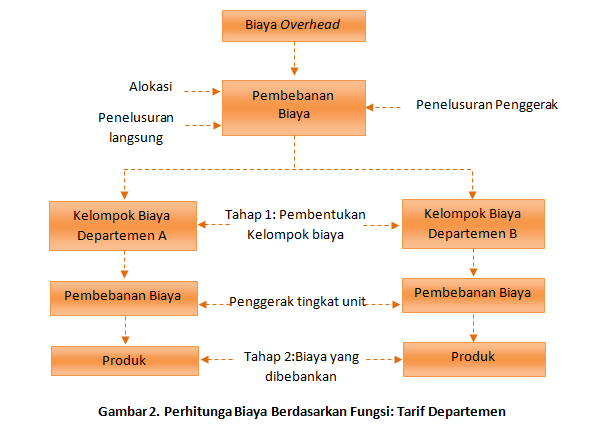

B. Metode Tarif Departemen

Berikut tampilan gambar 2. perhitungan biaya berdasarkan fungsi: tarif departemen.

Pada tahap pertama, biaya overhead keseluruhan pabrik dibagi dan dibebankan pada setiap departemen produksi dan membentuk kelompok biaya overhead departemen. Ketika biaya dibebankan pada setiap departemen produksi, penggerak berdasarkan unit seperti jam tenaga kerja langsung (u/ depart. yang menggunakan banyak tenaga kerja) dan jam kerja mesin (u/ depart. yang menggunakan banyak mesin) digunakan untuk menghitung tarif departemen. Produk yang diproses oleh berbagai departemen diasumsikan menggunakan sumber daya overhead sesuai proporsi penggerak berdasarkan unit departemen (seperti jam jam mesin atau tenaga kerja langsung).

Tahap kedua overhead dibebankan pada produk dengan mengalikan tarif departemen dengan jumlah penggerak yang digunakan departemen terkait. Jumlah overhead yang dibebankan pada produk adalah jumlah dari banyaknya overhead yang dibebankan setiap departemen.

Pabrik BelRing mengubah penggunaan tarif keseluruhan menjadi tarif departemen. Pabrik memiliki dua departemen produksi yaitu: pabrikasi dan perakitan. Pada departemen pabrikasi komponen elektronik utama dibuat. Bagian lain dibeli dari pemasok dan divisi lain. Data yang berhubungan dengan departemen untuk tahun 2008 ditunjukkan pada tabel 3.

Pabrikasi banyak menggunakan mesin dibandingkan jam mesin, sedangkan perakitan cenderung menggunakan banyak menggunakan tenaga kerja langsung. BelRing mendasarkan tarif overhead departemen pada jam mesin untuk pabrikasi dan jam tenaga kerja langsung untuk perakitan. Dua tarif dapat dihitung sebagai berikut:

Jumlah overhead yang dibebankan untuk setahun adalah jumlah yang dibebankan pada setiap departemen.

Overhead yang dibebankan= (6,30 x jam mesin aktual) + (1,35 x jam tenaga kerja langsung aktual)

= (6,30 x 40.000) + (1,35 x 80.000)

= 252.000 + 108.000

= 360.000

Biaya per unit dengan menggunakan tarif departemen dapat dilihat tabel 4.

Keterbatasan Sistem Akuntansi Biaya Berdasarkan Fungsi

Sistem akuntansi biaya yang dahulu menunjukkan telah ketinggalan zaman. Contohnya, jika biaya terdistorsi dan perhitungan biaya produk menjadi terlalu tinggi, maka penawaran yang diajukan secara sistematis akan kalah, walaupun perusahaan merasa menggunakan strategi penawaran agresif. Hal ini bisa membingungkan ketika perusahaan yakin operasi perusahaan sama-sama efisien dengan pesaingnya. Jadi, salah satu gejala dari sistem biaya yang telah ketinggalan zaman adalah ketidakmampuan dalam menjelaskan hasil penawaran. Sebaliknya, jika harga-harga pesaing kelihatan sangat tidak realistis, maka para manajer harus mempertanyakan ketepatan sistem biaya mereka.

Dua faktor utama penyebab ketidakmampuan tarif keseluruhan pabrik dan departemen berdasarkan unit untuk membebankan biaya overhead secara tepat:

1. Proporsi biaya overhead yang tidak berkaitan dengan unit terhadap jumlah biaya overheadadalah besar.

Terdapat banyak aktivitas overhead yang tidak berkaitan dengan jumlah unit yang diproduksi. Contohnya aktivitas penyetelan peralatan. Biaya penyetelan terjadi setiap batchproduk diproduksi. Satu batch mungkin terdiri dari 1.000 atau 10.000 unit dengan biaya penyetelan sama besarnya. Semakin banyak penyetelan, biaya akan meningkat. Penggerak biaya aktivitas tingkat nonunit, seperti perintah penyetelan diperlukan untuk pembebanan biaya yang lebih akurat. Penggerak aktivitas non unit adalah faktor yang mengukur pemakaian aktivitas produk dan objek biaya lain. Penggerak aktivitas adalah faktor-faktor yang mengukur pemakaian aktivitas produk dan objek biaya lainnya. Penggerak aktivitas dapat diklasifikasikan sebagai penggerak aktivitas tingkat unit dan tingkat nonunit.

Sistem perhitungan biaya berdasarkan fungsi tidak dapat membebankan biaya dari aktivitas overhead yang tidak berkaitan dengan jumlah unit secara benar. Pembebanan overhead dengan hanya menggunakan penggerak unit, dapat menyebabkan distorsi pada biaya produk. Hal ini dapat menjadi masalah serius jika biaya overhead non unit memiliki proporsi yang signifikan dari jumlah biaya overhead.

2. Tingkat keanekaragaman produk yang besar

Keanekaragaman produk (product diversity) berarti produk menggunakan aktivitas overhead dalam proporsi yang secara signifikan berbeda. Terdapat beberapa alasan produk dapat menggunakan overhead dalam proporsi yang berbeda. Sebagai contoh: perbedaan pada ukuran produk, kerumitan produk, waktu penyetelan dan besarnya batch. Apapun bentuk keanekaragaman produknya, biaya produk akan terdistorsi apabila jumlah overhead berdasarkan unit yang digunakan produk, tidak berubah dalam proporsi langsung dengan jumlah yang digunakan overhead nonunit. Proporsi setiap aktivitas yang digunakan suatu produk didefinisikan sebagai rasio konsumsi.

Daftar pustaka

Hansen, Don R. dan Maryanne, M. Mowen. (2009). Akuntansi Manajerial Buku I. Edisi 8. Terjemahan oleh Denny Arnos Kwary. Jakarta: Salemba Empat.

Leave a Reply