Hal yang paling dasar kita ketahui dalam belajar akuntansi adalah kita mengenal akun atau rekening atau juga dikenal dengan istilah perkiraan. Akun ini dapat menggambarkan perubahan, baik kenaikan atau penurunan saldo perusahaan. Daftar nama akun dikelompokkan dan diberikan kode yang disebut dengan istilah kode akun atau bagan akun atau sering dikenal dengan istilah COA (chart of accounts). Akun ini membantu akuntan dalam menyusun laporan keuangan.

Definisi dan Tujuan Akun

Akun adalah alat dasar untuk menampung perubahan saldo pada tiap-tiap elemen laporan keuangan yang mempunyai dua sisi, yaitu debit dan kredit. Tujuan akun adalah untuk mencatat data yang menjadi dasar penyusunan laporan keuangan (Bahri, 2020:56).

Akun adalah suatu formulir yang digunakan sebagai tempat untuk mencatat secara rinci transaksi keuangan dari setiap jenis aktiva, hutang, modal pendapatan, beban perusahaan (Sujarweni, 2016:28). Kode akun dan nama akun digunakan untuk mencatat dan mengklasifikasikan setiap transaksi bisnis (peristiwa ekonomi) yang terjadi (Hery, 2013:19). Tujuan pemakaian akun adalah untuk mencatat data yang akan menjadi dasar penyusunan laporan-laporan keuangan.

Akun menurut penulis adalah media yang digunakan untuk mencatat dan mengkasifikasikan transaksi perusahaan sebagai dasar dalam penyusunan laporan keuangan. Nama akun seperti akun kas, perlengkapan, peralatan, ekuitas, liabilitas, pendapatan, beban dan sebagainya. Nama akun akan diberikan kode, dan kumpulan nama dan kode akun dikenal dengan bagan akun atau chart of account atau COA. COA adalah suatu daftar akun yang disusun menggunakan simbol atau lambang baik dari angka, huruf, atau keduanya dengan cara sistematis dan teratur. COA ini membantu perusahaan dalam mencatat, mengelompokkan, mengontrol dan melaporkan masing-masing transaksi. Nama akun tiap perusahaan bisa saja berbeda, tergantung dari jenis transaksi dan banyaknya transaksi.

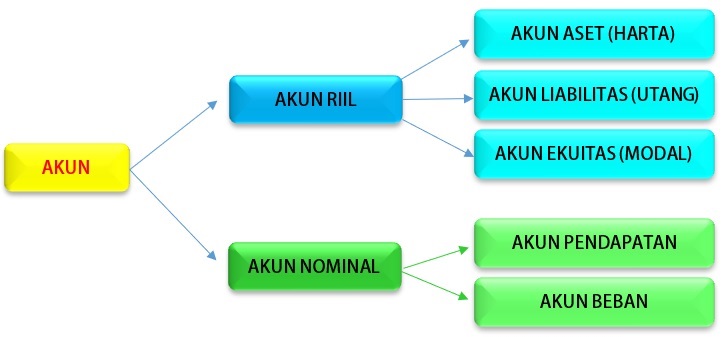

Penggolongan Akun

Akun dibagi menjadi dua, yaitu akun riil dan akun nominal. Akun riil adalah akun-akun yang pada akhir periode akan dilaporkan di dalam neraca, seperti akun aset (harta), akun liabilitas (utang), dan akun ekuitas (modal). Akun nominal adalah akun yang pada akhir periode akan dilaporkan dalam laporan laba rugi, meliputi pendapatan (revenues) dan beban (expenses). Akun nominal disebut juga dengan akun sementara karena akun ini hanya berlaku satu periode, untuk periode selanjutnya jumlah atau nominalnya akan dinolkan, sehingga akun ini tidak memiliki saldo pada periode berikutnya. hal ini berbeda dengan akun riil dimana saldo akhir akan menjadi saldo awal pada periode berikutnya.

Akun riil atau akun neraca

Akun riil adalah akun-akun yang pada akhir periode akan dilaporkan di dalam neraca, seperti:

- Aset (assets)

Aset adalah sumber daya yang dimiliki oleh entitas bisnis. Sumber daya dapat tersebut dapat berupa benda yang mempunyai wujud fisik, seperti kas dan perlengkapan, atau benda yang tidak berwujud tetapi memiliki nilai seperti hak paten, hak cipta, dan merek dagang (Warrren et al, 2017:58). Harta adalah setiap sumber daya yang dimiliki oleh perusahaan dan berguna pada waktu sekarang dan waktu yang akan datang, diharapkan akan mendapat manfaat ekonomi di masa depan (Sujarweni, 2016:28).

Aset dalam laporan keuangan perusahaan terdiri dari:

-

- Aset lancar (Current assets), aset yang akan habis pakai kurang dalam 1 tahun (sifatnya sangat likuid), seperti:

- Kas (uang tunai) atau setara kas (cek, saldo rekening giro, tabungan dibank, sertifikat deposito jangka pendek)

- Piutang wesel (notes receivable), wesel tagih dengan surat kesanggupan membayar

- Piutang usaha/dagang

- Persediaan barang,

- Beban dibayar dimuka

- Perlengkapan (supplies), perlengkapan yang habis pakai seperti spidol, bolpoin, stapler dll.

- Aset tetap berwujud (fixed assets), aktiva berwujud yang digunakan untuk melakukan operasional perusahaan dan punya masa manfaat lebih dari 1 tahun dan mengalami penyusutan kecuali tanah. Contoh:

- Tanah dan bangunan. Tanah dan bangunan pencatatannya dapat dipisah, hal ini dikarenakan tanah tidak disusutkan sedangkan bangunan disusutkan meskipun keduanya diperoleh dalam waktu yang sama.

- Kendaraan (vehicle)

- Peralatan (equipment) atau mesin (machine).

- Aset tidak berwujud (Intangible assets), aset ini berupa hak-hak istimewa dalam menghasilkan pendapatan. Contoh: hak paten, hak cipta, hak merek, waralaba (frinchise).

- Aset lain-lain (other assets), aktiva yang tidak dapat digolongkan ke dalam aktiva lancar, penyertaan, harta tetap, dan harta tak berwujud. Contoh: aktiva tetap yang tidak digunakan, beban yang ditangguhkan, piutang kepada pemegang saham.

- Aset lancar (Current assets), aset yang akan habis pakai kurang dalam 1 tahun (sifatnya sangat likuid), seperti:

- Liabilitas (utang)

Kewajiban atau utang merupakan hutang perusahaan yang wajib dibayar kepada pihak lain yang memberi pinjaman dalam jangka waktu tertentu (Sujarweni, 2016:29).

-

- Utang lancar (utang jangka pendek), adalah hutang yang pelunasannya kurang dari 1 tahun. Contoh:

- Utang usaha (account payable)

- Utang wesel (notes payable)

- Utang gaji atau beban yang masih harus dibayar

- Pendapatan yang diterima dimuka atau persekot pendapatan.

- Kewajiban jangka panjang, hutang yang pelunasannya lebih dari 1 tahun. Contoh: utang obligasi, utang hipotek, kredit investasi.

- Kewajiban lain-lain, adalah kewajiban yang tidak digolongkan ke dalam utang lancar atau hutang jangka panjang. Contoh: hutang kepada perusahaan afiliasi, uang jaminan jangka panjang.

- Utang lancar (utang jangka pendek), adalah hutang yang pelunasannya kurang dari 1 tahun. Contoh:

- Ekuitas (modal/capital)

Modal pemilik adalah hak pemilik terhadap aset perusahaan setelah seluruh liabilitas dibayarkan. Akun prive atau penarikan pemilik (drawing) menunjukkan jumlah penarikan yang dilakukan pemilik untuk kepentingan pribadi (Warrren et al, 2017:58).

Modal adalah hak milik atas aktiva perusahaan yang dikurangi dengan semua kewajiban (Sujarweni, 2016:30). Contoh: modal pribadi, modal saham, modal sekutu, laba ditahan, modal simpanan (untuk koperasi atau modal anggota)

Akun nominal atau sementara

Akun nominal adalah akun yang pada akhir periode akan dilaporkan dalam laporan laba rugi, seperti:

- Pendapatan (income, revenue)

Pendapatan adalah peningkatan jumlah aktiva atau penurunan jumlah kewajiban, yang berasal dari penjualan barang atau jasa pada satu periode akuntansi (Sujarweni, 2011:31). Pendapatan menurut Warren et al (2017:58) adalah kenaikan dalam aset dan ekuitas pemilik sebagai hasil dari menjual barang atau jasa ke pelanggan. Pendapatan di kelompokkan menjadi 2:

-

- Pendapatan usaha (operating income) adalah pendapatan yang diperoleh dari hasil usaha pokok atau utama perusahaan. Contoh: pendapatan jasa/usaha, penjualan barang dagangan/hasil produksi.

- Pendapatan diluar usaha/pendapatan lain-lain, yaitu pendapatan yang diperoleh dari hasil bukan usaha pokok/utama perusahaan. Contoh: pendapatan bunga, pendapatan sewa, penjualan aset tetap.

- Beban (expense)

Beban menurut Warrenet al (2017:58) merupakan hasil dari penggunaan aset atau jasa dalam proses menghasilkan pendapatan. Perlu dibedakan antara biaya (cost) dengan beban (expense). Biaya adalah pengorbanan ekonomis yang diperlukan untuk mendapatkan barang/jasa. Beban adalah biaya yang dimanfaatkan untuk menghasilkan pendapatan satu periode. Beban dikelompokkan menjadi 2 yaitu (Sujarweni, 2016:31):

-

- Beban usaha/operasional (operating expense) adalah biaya yang digunakan untuk mendapatkan pendapatan utama. Beban usaha bisa di bedakan menjadi:

- Beban pemasaran (marketing expenses), seluruh beban yang dikeluarkan untuk penjualan, seperti gaji sales, bonus sales, beban iklan, beban angkut penjualan, dan sebagainya.

- Beban administrasi, Contoh: beban gaji, beban listrik, beban penyusutan.

- Beban diluar usaha (non operating expenses) adalah biaya yang digunakan untuk mendapatkan pendapatan selain utama. Contoh: rugi penjualan aktiva tetap, beban bunga.

- Beban usaha/operasional (operating expense) adalah biaya yang digunakan untuk mendapatkan pendapatan utama. Beban usaha bisa di bedakan menjadi:

Saldo Normal Akun

Saldo norma akun adalah saldo normal masing-masing akun dengan tujuan menunjukkan keadaan secara umum dari saldo akun-akun tersebut, baik sisi debit maupun sisi kredit. Ketika akun memiliki saldo normal di debit, maka ketika ada penambahan akan di catat disebelah debit, sebaliknya ketika saldo memiliki saldo normal di kredit, ketika ada penambahan maka akan dicatat sebelah kredit. Agar lebih jelas bisa di simak pada gambar berikut:

| Aset (Kas, Bank,Piutang, Perlengkapan dll) | Debit (D) | Debit (D) | Kredit (K) |

| Liabilitas (Utang) | Kredit (K) | Kredit (K) | Debit (D) |

| Ekuitas (Modal) | Kredit (K) | Kredit (K) | Debit (D) |

| Pendapatan (Revenues) | Kredit (K) | Kredit (K) | Debit (D) |

| Beban (Expenses) | Debit (D) | Debit (D) | Kredit (K) |

| Prive | Debit (D) | Debit (D) | Kredit (K) |

| Laba | Kredit (K) | Kredit (K) | Debit (D) |

| Rugi | Debit (D) | Debit (D) | Kredit (K) |

Kode Akun

Kode akun menurut Sujarweni (2016:32) adalah suatu kerangka yang menggunakan angka, huruf atau kombinasi keduanya untuk memberikan tanda pada akun-akun yang sudah dirancang. Ada beberapa model akun:

- Kode numeral atau kode angka yang biasanya diurutkan.

- Kode angka blok, akun buku besar dikelompokkan menjadi beberapa golongan dan setiap golongan disediakan suatu blok angka yang beruntun untuk pemberian kode.

- Kode angka desimal, pemberian kode akun dengan menggunakan sepuluh unit angka dari 0-9. Masing-masing angka /digit menunjukkan kelompok, golongan dan jenis akun.

- Kode Mnemonik, kode ini menggunakan huruf-huruf terentu.

- Kode kombinasi huruf dan angka

- T – Account

- 2 – Column Account atau bentuk skontro

- 3 – Column Account atau bentuk Staffel.

- 4 – Column Account atau bentuk saldo rangkap

Buku besar bentuk saldo rangkap ini adalah bentuk buku besar yang paling ideal karena memuat rincian yang paling spesifik di antara bentuk-bentuk buku besar lainnya. Sehingga buku besar ini lebih mudah untuk dipahami. Buku besar ini banyak dipakai perusahaan-perusahaan besar yang membutuhkan rincian data secara spesifik dan detail. Biasanya hal itu karena banyaknya akun serta transaksi keuangan yang terjadi di perusahaan tersebut.

Daftar Pustaka

Jusup, A. H. (2011). Dasar-dasar Akuntansi. Yogyakarta: STIE YKPN

Reeve, james M. Warren, Carl S. Duchac, Jonathan E. Wahyuni, Ersa Tri. Jusuf, Amir Abadi. (2017). Pengantar Akuntansi 1 Adaptasi Indonesia Edisi Keempat. Jakarta: Salemba Empat.

Sujarweni, V. W. (2016). Pengantar Akuntansi. Yogyakarta: Pustaka Baru Press

http://akuntansiraf.com/definisi-account-akun-dalam-ilmu-akuntansi/dikutip tanggal 8 April 18.

https://dosenakuntansi.com/fungsi-buku-besardikutip tanggal 8 April 18

Leave a Reply