Pengertian Akuntansi Manajemen

Akuntansi menurut Hanafi & Halim (2014:27) adalah sebagai proses pengidentifikasian, pengukuran, pencatatan dan pengkomunikasian informasi ekonomi yang bisa dipakai untuk penilaian (judgement) dan pengambilan keputusan oleh pemakai informasi tersebut.

Akuntansi manajemen merupakan akuntansi yang menyediakan data dan informasi untuk pihak internal khususnya manajer di semua aras (level) dalam satu organisasi. Manajer membutuhkan data untuk memastikan divisi yang menjadi tanggung jawabnya bekerja sesuai dengan harapan dan selaras dengan tujuan utama organisasi (Budiyanti dan Irma,2016:3).

Akuntansi manajemen merupakan sebagai suatu sistem pengolahan informasi keuangan yang dimaksudkan sebagai suatu proses pengolahan informasi untuk memenuhi kebutuhan manajemen dalam melaksanakan fungsi perencanaan, koordinasi dan pengendalian organisasi.

Fungsi Akuntansi Menurut Ruang Lingkup Akuntansi Manajemen

1. Manajer keuangan

Membutuhkan informasi terkait dengan aktifitas keuangan perusahaan seperti pendanaan modal kerja, beban biaya cost of fundterhadap sejumlah modal kerja yang dibutuhkan oleh perusahaan, tingkat pengembalian investasi, tingkat pengembalian modal, rasio keuangan dan lainnya.

2. Manajer Produksi

Membutuhkan data informasi mengenai rincian biaya Cost of good sold atau harga pokok produksi seperti total biaya produksi, biaya per unit produk, beban tenaga kerja langsung, serta biaya overhead lainnya yang secara langsung berperan dalam proses produksi.

3. Manajer Pemasaran

Membutuhkan data informasi seluruh komponen biaya terkait dalam penetapan harga jual produk, penentuan sistem penjualan secara kredit atau tunai, beban komisi penjualan, marketing fee, serta informasi nilai discount untuk produk tertentu dalam rangka peningkatan volume penjualan.

4. Pihak Top Manajemen

Membutuhkan informasi ini terkait pengambilan kebijakan strategis perusahaan misalnya dalam penyusunan anggaran, ekspansi usaha, diversifikasi produk, maupun kebijakan investasi lainnya.

Tujuan Akuntansi Manajemen

Tujuan akuntansi manajerial menurut Warrren et al (2017:3) adalah menyediakn informasi yang relevan dan tepat waktu untuk memenuhi kebutuhan manajer dan karyawan dalam hal mengambil keputusan.

Sistem Informasi Akuntansi Manajemen

Sistem informasi akuntansi merupakan sebuah sistem yang menghubungkan informasi dari berbagai divisi dalam organisasi. Sistem informasi akuntansi bertugas mengumpulkan informasi yang terkait dengan perolehan dan penggunaan sumber daya organisasi, melakukan pencatatan, mengelompokkan, menganalisis, dan melaporkannya kepada semua pihak yang berkepentingan (Budiyanti dan Irma,2016:4).

Sistem informasi manajemen merupakan suatu sistem akuntansi yang dirancang perusahaan untuk memberikan informasi kepada pihak-pihak pengelola perusahaan, agar mereka dapat menjalankan kegiatan mereka dengan baik, sistem ini tidak perlu mengikuti aturan main tertentu selama informasi tersebut berguna bagi manajer (IAI, 2015).

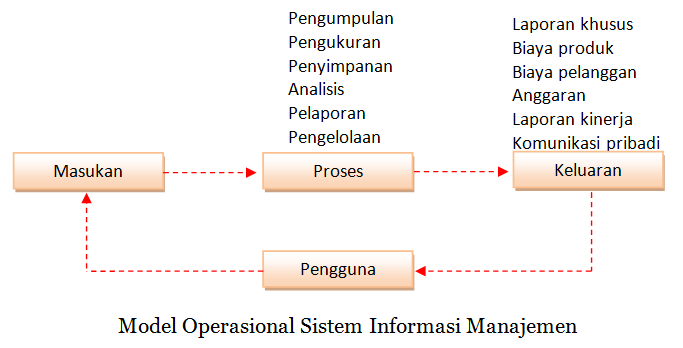

Sistem informasi akuntansi manajemen adalah proses yang di deskripsikan oleh aktivitas-aktivitas seperti pengumpulan, pengukuran, penyimpanan, analisis, pelaporan dan pengelolaan informasi. Informasi mengenai peristiwa ekonomi di proses untuk menghasilkan keluaran (output) yang memenuhi tujuan-tujuan manajemen (Hansen dan Mowen, 2009:4). Model operasional dari sistem infomasi manajemen dapat dilihat gambar berikut:

Masukan adalah data yang direkam berupa transaksi ekonomi yang dilakukan di oleh perusahan, seperti jenis bahan baku, harga bahan baku, upah karyawan, jam kerja, jam lembur, jam kerja mesin dan lain-lain. Proses adalah mengubah data menjadi informasi, contoh proses seperti mengidentifikasi, mengukur, mengakumulasi, menyiapkan, menganalisis, menginterpretasikan dan mengkomunikasikan kejadian ekonomi dengan menggunakan komputer atau lainnya. Keluaran adalah informasi, berupa laporan biaya produk, laporan biaya aktifitas, laporan biaya departemen, laporan pembelian bahan baku, laporan jam kerja karyawan, dan lain sebagainya yang digunakan sebagai alat pengambilan keputusan.

Sistem akuntansi keuangan dan sistem akuntansi manajemen tidak dapat dihasilkan dari satu sistem saja karena keduanya sangat berbeda. Tiga alasan kedua sistem ini tidak dapat disatukan (IAI, 2015:3):

- Sistem akuntansi keuangan dirancang untuk menghasilkan laporan keuangan perusahaan secara keseluruhan.

- Waktu pelaporan sistem akuntansi keuangan terlalu lama

- Sistem akuntansi keuangan melaporkan sesuatu yang sudah terjadi

- Penyusunan laporan keuangan menggunakan asumsi yang berbeda.

Sistem akuntansi manajemen mempunyai tiga tujuan antara lain (Hansen dan Mowen, 2009:4):

- Menyediakan informasi untuk perhitungan biaya jasa, produk atau objek lainnya yang ditentukan oleh manajemen.

- Menyediakan informasi untk perencanaan, pengendalian, pengevaluasian dan perbaikan berkelanjutan.

- Menyediakan informasi untuk pengambilan keputusan.

Informasi akuntansi manajemen berfungsi menyediakan data dan informasi bagi para manajer dalam mengelola divisi yang menjadi tanggung jawabnya. Informasi akuntansi manajemen juga berfungsi membantu pelaksanaan tugas-tugas manajerial seperti: perencanaan, pengukuran dan pengendalian kinerja, dan pengambilan keputusan (Budiyanti dan Irma, 2016:7).

Proses Manajemen

Proses manajemen mendeskripsikan fungsi-fungsi yang dilaksanakan oleh para manajer dan pekerja yang diperdayakan. Pemberdayaan karyawan (employee empoverment)adalah pemberian wewenang kepada orang-orang operasional untuk merencanakan, mengendalikan, dan membuat keputusan tanpa otorisasi yang eksplisit dari pihak manajemen tingkat menengah atau yang lebih tinggi (Hansen dan Mowen, 2009:6).

Sistem akuntansi manajemen menghasilkan informasi untuk pengguna internal, seperti manajer, eksekutif, dan pekerja. Secara spesifik, akuntansi manajemen mengidentifikasi, mengumpulkan, mengukur, mengklasifikasi, dan melaporkan informasi yang bermanfaat bagi pengguna internal dalam merencanakan, mengendalikan, dan membuat keputusan. Dalam menghasilkan suatu informasi, sistem akuntansi manajemen meliputi serangkaian proses manajemen, antara lain (Hansen dan Mowen, 2009:7):

1. Perencanaan adalah formulasi terperinci dari kegiatan untuk mencapai tujuan akhir tertentu. Perencanaan memerlukan penetapan tujuan dan pengidentifikasian metode untuk mencapai tujuan tersebut. misalnya tujuan dari perusahaan adalah menaikkan profitabilitas dengan meningktkan kualitas produknya secara keseluruhan.

2. Pengendalian adalah aktivitas manajerial untuk memonitor implementasi rencana dan melakukan perbaikan sesuai kebutuhan. Pengendalian biasanya dicapai dengan umpan balik. Umpan balik (feed back) adalah informasi yang dapat digunakan untuk mengevaluasi atau memperbaiki langkah-langkah yang dilakukan dalam mengimplementasikan suatu rencana. Berdasarkan balikan tersebut, manajer atau pekerja dapat memutuskan untuk membiarkan pelaksanaan tersebut berlangsung, mengambil tindakan perbaikan tertentu agar langkah yang diambil sesuai dengan rencana awalnya, atau melakukan perencanaan ulang di tengah proses implementasi. Balikan adalah tahap penting dari fungsi pengendalian. Balikan dapat berupa informasi keuangan dan non keuangan.

3. Pengambilan keputusan adalah proses pemilihan di antara berbagai alternatif. Peran utama dari sistem informasi akuntansi manajemen adalah menyediakan informasi yang memudahkan manajer dalam proses pengambilan keputusan.

Perbandingan Akuntansi Manajemen dan Akuntansi Keuangan

Sebelum membahas perbedaan antara akuntansi manajemen dengan akuntansi keuangan, kita akan menjelaskan persamaan diantara keduanya antara lain:

1. Menyediakan informasi

Akuntansi manajemen menghasilkan informasi yang digunakan dalam pengambilan keputusan seperti keputusan pembelian asset yang baru contohnya gedung dan akuntansi keuangan menghasilkan laporan laba rugi yang dapat digunakan oleh investor untuk memutuskan dalam pembelian saham sebuah perusahaan.

2. Kegunaan

Metode yang digunakan dalam akuntansi keuangan juga relevan untuk dipakai dalam akuntansi manajemen seperti metode penyusutan asset tetap dan metode penilaian persediaan keduanya dapat digunakan dalam akuntansi keuangan maupun akuntansi manajemen.

3. Pengolahan data akuntansi

Sistem akuntansi manajemen dan sistem akuntansi keuangan menggunakan system informasi yang sama sebagai sumber dalam menghasilkan informasi yang disajikan kepada penggunanya, contohnya sama-sama menggunakan data transaksi pembelian, penjualan, pengupahan/penggajian dan lain sebagainya.

Perbedaan akuntansi manajemen dengan akuntansi keuangan:

|

Perbedaan

|

Akuntansi manajemen

|

Akuntansi keuangan

|

|

Pengguna utama

|

Pengguna internal perusahaan

|

Pengguna eksternal terdiri dari: pemegang saham, kreditor, investor dan pemerintah.

|

|

Pembatasan pada masukan dan proses

|

Tidak bergantung pada prinsip-prinsip akuntansi secara umum (PABU). Tidak ada lembaga yang mengatur format, isi dab aturan dalam memilih masukan, proses dan penyusunan laporan keuangan. Manajer bebas memilih informasi apapun yang mereka inginkan asalkan dapat dibenarkan atas dasar analisis biaya manfaat.

|

SEC, PCAOB, dan FASB menetapkan prosedur akuntansi yang harus diikuti untuk pelaporan keuangan. Masukan dan proses harus jelas dan terbatas.

|

|

Jenis informasi

|

Informasi berupa informasi keuangan dan non keuangan, bersifat subjektif

|

Informasi bersifat objektif dan dapat diverifikasi.

|

|

Fungsi informasi

|

Untuk pelaksanaan aktivitas manajerial, perencanaan, pengendalian dan pengambilan keputusan

|

Alat pertanggungjawaban pihak manajemen kepada pemilik atas sumber daya yang dikelolanya.

|

|

Orientasi waktu

|

Orientasi waktu historis, sekarang dan masa masa depan.

|

Orientasi waktu historis.

|

|

Periode Pelaporan

|

Tidak terikat waktu, sesuai kebutuhan manajemen

|

Tahunan, bulanan, semester.

|

|

Tingkat agregasi

|

Menyediakan ukuran dan laporan internal yang digunakan untuk mengevaluasi kinerja berbagai entitas lini produk, departemen, dan manajer.

|

Fokus pada kinerja perusahaan secara keseluruhan dan memberikan sudut pandang yang lebih agregat.

|

|

Audit

|

Bukan objek audit

|

Wajib diaudit oleh KAP independen khusus perusahaan publik.

|

|

Akurasi data dan informasi

|

Tidak menghendaki akurasi penuh, tetapi kecepatan penyedian dan penyampaian informasi menjadi pertimbangan utama.

|

Akurasi menjadi salah satu karakteristik laporan keuangan yang berkualitas.

|

|

Kerincian data dan informasi

|

Informasi rinci per jenis biaya, per divisi dan per periode akuntansi

|

Informasi yang disajikan bersifat agregat dan komprehensif mewakili organisasi

|

|

Keluasan

|

Sangat luas dan multidisiplin ilmu, meliputi aspek-aspek ekonomi manajerial, rekayasa industri, ilmu manajemen, psikologi sosial dan berbagai bidang lainnya.

|

Ilmu ekonomi (lebih independen)

|

Peran Akuntan Manajemen dalam Organisasi Penentuan Kos Produksi Barang / Jasa

Salah satu alasan utama perlunya akuntansi manajemen adalah penentuan kos dan pendapatan yang terjadi dalam sebuah organisasi, meliputi berikut ini (Budiyanti dan Irma,2016:9):

- Bahan baku, bahan habis pakai, yang digunakan dalam produksi dan aktivitas lainnya, seperti pemeliharaan dan administrasi.

- Kos tenaga kerja dan kos overhead yang digunakan.

- Kos produksi atas pekerjaan, pesanan yang dihasilkan oleh organisasi.

- Kos produksi jasa yang dihasilkan organisasi untuk konsumennya.

- Kos produksi suku cadang yang menjadi bagian kecil dari produksi yang lebih besar lagi.

- Kos yang dikonsumsi oleh divisi, departemen dalam organisasi.

- Kos produksi atas serangkaian proses produksi yang terjadi sebelum dihasilkan produk final.

Peran akuntan manajemen dalam suatu organisasi adalah bertanggung jawab mengidentifikasi, mengumpulkan, mengukur, menganalisis, menyiapkan, menginterprestasikan, dan mengkomunikasikan informasi yang digunakan oleh manajemen untuk mencapai tujuan dasar organisasi.

Perbedaan Akuntansi Biaya, Manajemen Biaya dan Akuntansi Manajemen

Perbedaan akuntansi biaya (cost accounting), manajemen biaya (cost manajement),dan akuntansi manajemen (manajemen accounting) antara lain:

- Akuntansi biaya mempelajari perhitungan biaya produksi per unit dengan tujuan untuk memberikan nilai pada persediaan yang dimiliki perusahaan, dan sekaligus menetapkan nilai beban pokok penjualan periode tersebut.

- Akuntansi manajemen berbicara mengenai bagaimana cara menyediakan informasi akuntansi, serta teknik-teknik yang dapat dilakukan oleh manajemen dalam proses perencanaan, pengendalian (termasuk penilaian kinerja), serta pengambilan keputusan.

- Manajemen biaya, merupakan bagian dari akuntansi manajemen yang bertujuan untuk memberikan informasi bagi manajemen agar dapat melakukan pengelolaan biaya perusahaan dengan baik lagi. Dengan kata lain, tujuan utama dari manajemen biaya adalah efisiensi biaya.

Prilaku Etis Akuntan Manajemen

Prilaku etis melibatkan pemilihan tindakan-tindakan yang benar, sesuai dan adil. Perilaku etis akuntan manajemen diperlukan untuk menciptakan profesi yang dapat dipercaya. Sepuluh nilai inti yang menggambarkan prinsip moral dalam etika :

1. Kejujuran (honesty)

2. Integritas (integrity)

3. Memegang janji (Promise keeping)

4. Kesetiaan (fidelity)

5. Keadilan (fairness)

6. Kepedulian terhadap sesama (caring for other)

7. Penghargaan pada orang lain (resfect for order)

8. Kewarganegaraan yang bertanggungjawab (responsibility citizenship)

9. Pencapaian kesempurnaan (pursuit of exelence)

10. Akuntanbilitas (accountability)

Sertifikasi

Tiga sertifikasi utama bagi akuntansi manajemen yaitu Certificate in Management Accounting (CMA), Certificate in Public Accounting (CPA) dan Certificate in Internal Auditing (CIA). Setiap sertifikat menawarkan keunggulan tertentu bagi akuntan manajemen. Setiap sertifikat mewajibkan melanjutkan pendidikan profesional untuk mempertahankan sertifikat tersebut (Hansen dan Mowen, 2009:27).

1. Certificate in Management Accounting(CMA)

Sertifikasi yang didesain untuk memenuhi kebutuhan khusus para akuntan manajemen. Salah satu tujuan CMA adalah membuat akuntansi manajemen menjadi disiplin ilmu yang diakui, profesional, dan terpisah dari profesi akuntan publik.

Bidang yang di ujian untuk mendapatkan kualifikasi CMA antara lain:

a. Ilmu ekonomi, keuangan dan manajemen

b. Akuntansi dan pelaporan keuangan

c. Pelaporan manajemen, analisis dan isu-isu prilaku

d. Analisis keputusan dan sistem informasi

2. Certificate in Public Accounting (CPA)

Utamanya ditujukkan bagi mereka yang berpraktik sebagai akuntan publik tetapi banyak akuntan manajemen yang memiliki sertifikat ini. CPA menyediakan kualifikasi minimal professional auditor eksternal.

3. Certificate in Internal Auditing (CIA)

Sertifikasi bagi auditor internal dan didesain untuk memiliki kompetensi teknis yang memadai.

Pengambilan Keputusan Taktis

Ragam keputusan yang sering dibuat oleh manajemen adalah sebagai berikut.

1. Keputusan Membuat atau Membeli

Keputusan ini untuk menentukan suatu produk tertentu harus dibuat sendiri atau dibeli dari luar perusahaan (outsource). Manajemen harus membeli produk atau suku cadang dari luar karena mereka tidak memiliki pengetahuan dan teknologi yang tepat untuk memproduksinya sendiri. Organisasi akan mempertimbangkan faktor kualitas produk, keandalan pemasok, dan besaran kos sebagai referensi dalam pengambilan keputusan ini.

2. Keputusan Meningkatkan Produksi

Keputusan ini akan mempengaruhi besaran laba organisasi yang menjadi kepentingan manajemen. Peningkatan produksi terjadi dalam kasus perusahaan akan memproduksi produk baru, menerima pesanan khusus (hanya satu kali pesan) atau menolaknya. Organisasi akan mempertimbangkan faktor kapasitas produksi saat ini, harga jual produk pesanan khusus serta tambahan kos tetap yang terjadi jika pabrik beroperasi di atas kapasitas normal.

3. Keputusan Menutup atau Menghentikan Aktivitas suatu Divisi dalam Organisasi

Organisasi sering menghadapi keputusan menutup atau menambah cabang atau segmen bisnis baru. Manajemen akan mempertimbangkan faktor kos dan biaya yang dapat dihindari jika kantor cabang/divisi tersebut dihentikan, pendapatan yang hilang, besaran penghematan biaya yang diperoleh serta pengaruhnya terhadap laba/rugi operasi.

4. Keputusan Memilih Produk

Manajemen memiliki beberapa produk unggulan, namun tidak dapat memproduksi semuanya. Manajemen harus fokus memproduksi satu produk saja, yaitu produk yang menghasilkan laba kontribusi tertinggi dibanding lainnya. Laba kontribusi diperoleh dengan cara mengurangkan harga jual produk dengan kos variabelnya. Agar diperoleh gambaran yang lebih akurat, maka laba kontribusi tersebut dinyatakan dalam bentuk persentase (%).

5. Penetapan Harga Produk

Akuntansi kos mengukur, menganalisis, dan melaporkan informasi keuangan dan non keuangan yang berhubungan dengan perolehan dan pemanfaatan sumber daya organisasi untuk produksi barang/jasa. Berdasarkan informasi biaya ini, akuntan manajemen bersama manajemen lainnya menetapkan laba yang diharapkan serta harga jual produk yang paling tepat. Banyak faktor yang menjadi pertimbangan dalam penetapan harga jual produk, seperti daya beli konsumen, target pengguna produk (pasar), harga produk sejenis di pasar, banyaknya produk sejenis di pasar, harga eceran tertinggi yang ditetapkan pemerintah, serta faktor kondisi perekonomian saat itu. Ketepatan dalam menetapkan harga produk menjadi keputusan yang bersifat strategis dan menentukan keberlangsungan hidup perusahaan di masa yang akan datang.

Daftar pustaka

Hansen, Don R. dan Maryanne, M. Mowen. (2009). Akuntansi Manajerial Buku I. Edisi 8. Terjemahan oleh Denny Arnos Kwary. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2015). Modul Chartered Accountat Akuntansi Manajemen Lanjutan. Jakarta: IAI.

Hanafi, M. M., & Halim, A. (2014). Analisis Laporan Keuangan. Yogyakarta: UPP STIM YKPN.

Reeve, james M. Warren, Carl S. Duchac, Jonathan E. Wahyuni, Ersa Tri. Jusuf, Amir Abadi. (2017). Pengantar Akuntansi 1 Adaptasi Indonesia Edisi Keempat. Jakarta: Salemba Empat.

Budiyanti, Harti dan Irma. (2016). Akuntansi Manajemen. Retrieved July, 2018 from http://repository.ut.ac.id/4803/1/EKMA4314-M1.pdf

Leave a Reply